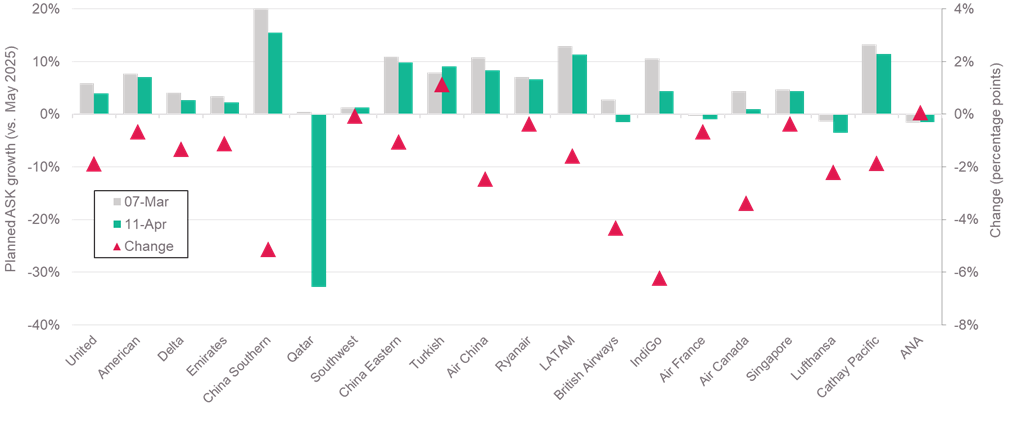

Eleni Maragkou, Valuations Analyst, Cirium Ascend Consultancy

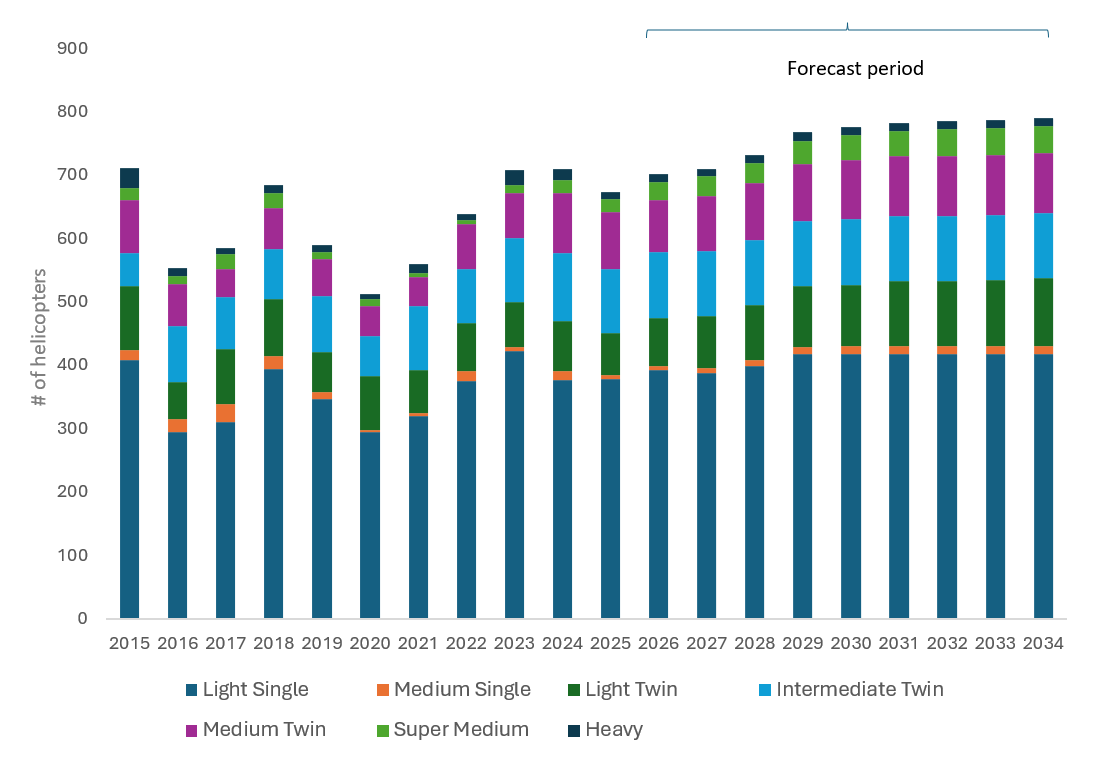

2015年から2025年にかけて、中型双発ヘリコプターは一貫したフリート(保有機)規模の成長を記録し、フリート全体に占めるシェアを拡大させてきました。これは、より広範な市場の成長と並行して、このセグメントが持続的に拡大していることを反映しています。過去のフリートデータは各年末の状況に基づいており、予測データは2025年から2034年の見通しを反映しています。

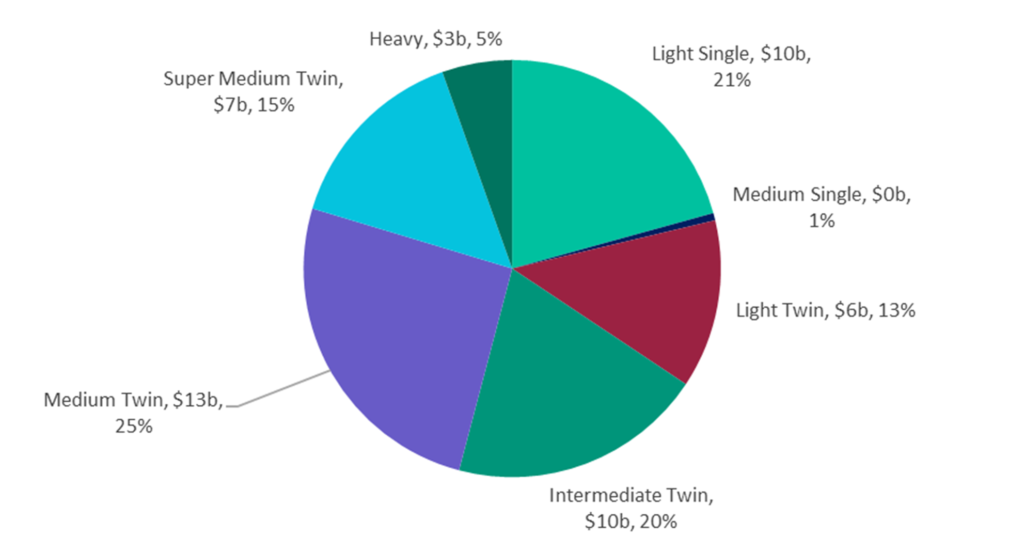

Ciriumのヘリコプターフリート予測(2025年)によると、中型双発機は過去10年間で総納入数の約10%を占めており、今後10年間で約14%に増加し、約4パーセントポイントの上昇が見込まれています。金額ベースでは、このセグメントは2025年から2034年の間に市場総価値の約20%(約100億ドルに相当)を占めると予測されています。これにより、中型双発機は金額ベースで3番目に大きなセグメントとなり、市場全体における重要性の高まりを裏付けています。

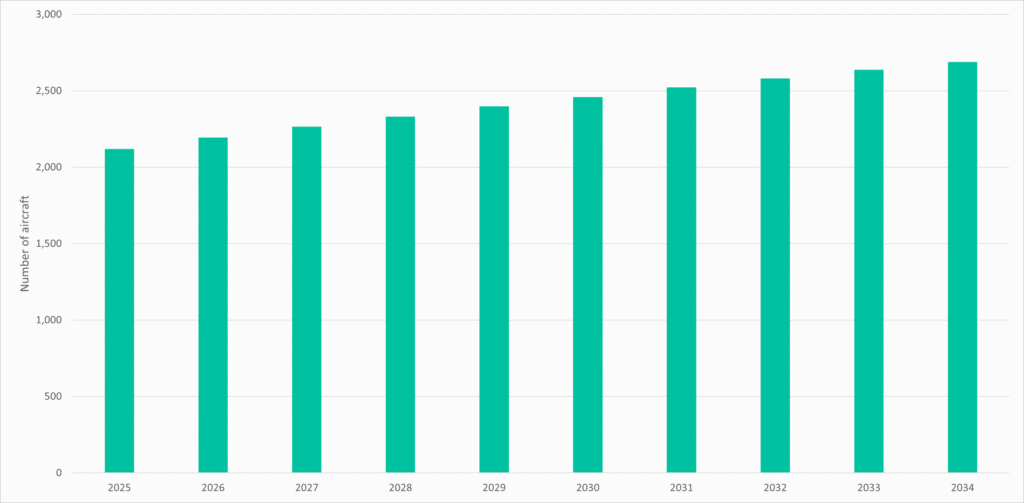

図1は、中型双発機が過去10年間でフリート規模において一貫した成長を遂げてきたことを示しています。あわせて、フリート構成におけるシェアの拡大と概ね連動していることが確認されます。

図1:中型双発ヘリコプターの稼働フリートトレンド(過去10年間)

出典:2025年 ヘリコプターフリート予測

2025年のヘリコプターフリート予測では、中型双発機が2025年から2034年の期間において市場総価値の約20%を占めると予想されています。これは、このセグメントの今後の見通しを強調するものです。能力とコストのバランスを提供する航空機に対する継続的な需要を反映しており、将来の市場活動における中核セグメントとしての地位を強固なものにしています。

図2:民間ヘリコプター納入のフリート予測(金額ベース、2025–2034年)

出典:2025年 ヘリコプターフリート予測

フリート開発のデータは、これらのトレンドが資産レベルでどのように現れているかをさらに示しています。エアバス・ヘリコプターズのH145/EC145のフリートは、2000年代初頭の稼働数100機未満から、2025年第4四半期末には約900機へと成長しました。同期間中、保管(駐機)レベルはフリートの5%未満にとどまっています。これは、大半の航空機が積極的に運用されていることを示しています。

これは価値の観点からも重要です。低い保管レベルは通常、供給が需要と密接に一致していることを示しています。その結果、市場の流動性が支えられ、価値に対する下押し圧力のリスクが軽減されます。2025年第4四半期末時点で、世界74のオペレーターにおいて486機のH145/EC145が救急医療サービス(EMS)部門で稼働していました。単一のミッションプロファイルへのこの集中は、中核セグメントにおける同機の確立された役割を示しており、安定した需要を裏付けています。

レオナルドのAW169は一貫した成長プロファイルを示しています。2015年の就役以降、フリートは増加を続け、2025年第4四半期までに約200機に達しました。一方で、保管レベルは最小限に抑えられています。これは、新規納入の大部分が実際の運航に吸収されていることを示しています。2025年第4四半期時点で、世界19のオペレーターにおいて59機がEMSの役割に投入されており、同型機が主要なミッションセグメントにおいて存在感を確立していることが分かります。

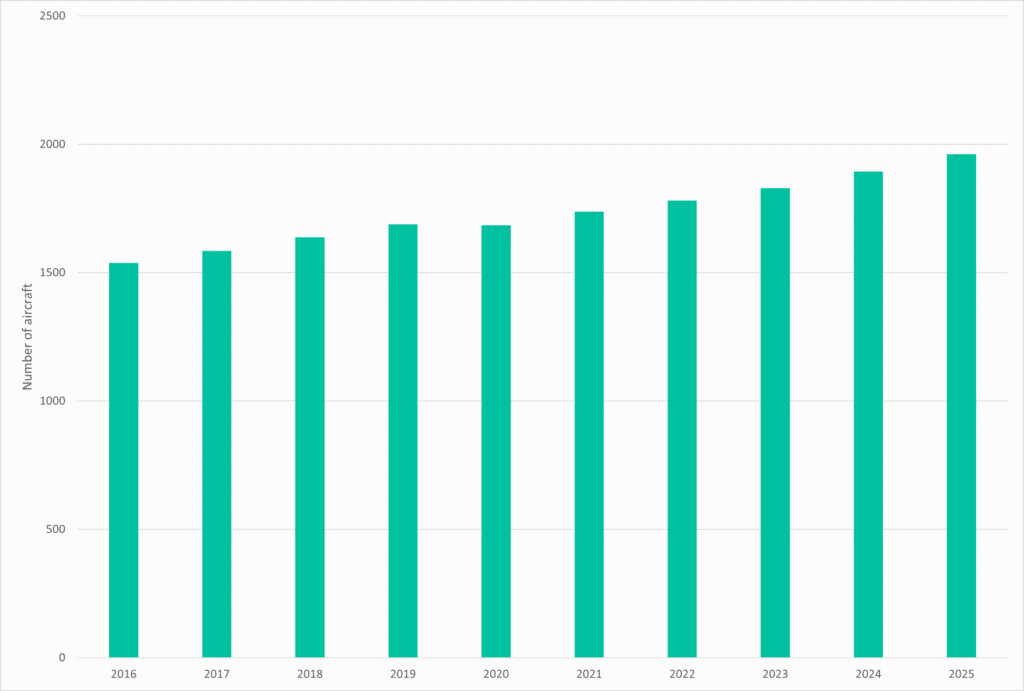

図3は、中型双発ヘリコプターが時間の経過とともに総フリートに占めるシェアを拡大すると予想されることを示しています。過去のフリートの発展と合わせて考慮すると、このセグメントの成長はすでに確立されており、2034年までの予測期間にわたって継続することが見込まれます。

図3:中型双発ヘリコプターのフリート予測(2034年まで)

出典:2025年 ヘリコプターフリート予測

中型双発機の長期的な拡大は、オペレーターによる航空機の選択基準におけるより広範な変化を反映しています。特にヨーロッパでは、エンジン故障時の安全性能向上の義務付けなどを含む規制変更を受け、EMSの運用において中型双発機がますます普及しています。これにより、より小型のプラットフォームから、これらの要件を満たす航空機への移行が進み、H145などの機種の採用増加を後押ししました。

その結果、機材更新やアップグレードの動きに伴い、AW109やH135のような機種が二次市場へと移動する現象が見られます。特に、要件やミッションプロファイルが異なるヨーロッパ以外の地域で、この傾向が確認されています。

価値の観点から見ると、フリートの規模と複数のオペレーターにわたる稼働状況は、市場の深さを示す重要な指標です。H145は、確立されたオペレーターネットワークによる大規模な導入基盤の恩恵を受けています。これが、安定した市場活動レベルと保管トレンドを支えています。

AW169は、就役以来一貫したフリートの成長を示してきました。EMS(28%)、法執行機関(24%)、企業用(20%)など、複数のミッションプロファイルにわたって展開を拡大しています。この多様化が、さまざまなエンドマーケットでの需要を支え、市場全体の安定に貢献しています。

リース活動は、このセグメントにさらなる下支えを提供しています。2025年のヘリコプターフリート予測によると、リース活動は中型双発ヘリコプターへとますます拡大しています。近年では、同セグメントがリース会社の注力領域の約15%を占めるようになっています。これは、長期的な需要プロファイルに対する信頼の高まりを反映しています。

H145/EC145やAW169が担うミッションは、多くの場合、政府の裏付けがある長期契約に基づいています。これらは有利な信用力を提供します。このような契約構造は、予測可能な収益源をもたらし、資産リスクの認識を低下させます。その結果、価値の維持を支える要因となっています。

今後を見据えると、過去10年間における市場シェアの拡大は、中型双発機がフリート構成の重要な一部となりつつあることを示唆しています。これは、より大型の航空機カテゴリーと比べて低いコストプロファイルを維持しながら、幅広いミッションに対応できる同クラスの能力によって裏付けられています。

同時に、継続的なフリートの成長、低い保管レベル、そしてリース活動の拡大は、需要が供給と引き続き一致していることを示しています。

全体として、中型双発ヘリコプターセグメントは、持続的なフリートの成長、市場総価値に占めるシェアの拡大、そして中核的なミッションプロファイル全体での継続的な拡大によって支えられています。レオナルドAW169やエアバス・ヘリコプターズH145/EC145といった航空機は、フリートの発展、規制の影響、市場の深さがどのように価値の動きに寄与するかを示しています。

このセグメントが成熟し続けるにつれて、市場総価値に占めるシェアの拡大は、一貫したフリートの拡大と低い保管レベルと相まって、中型双発機がオペレーターおよびリース会社の双方にとって引き続き中核的な焦点であり続ける可能性が高いことを示唆しています。中期的にも、継続的な流動性と安定した価値パフォーマンスを支えると考えられます。