Cirium Ascend Consultancyのアナリストとコンサルタントによる最新情報の全文をお読みください。Ascend Consultancyのアナリストとコンサルタントは、航空会社、航空機製造・メンテナンス企業、金融機関、保険会社、非銀行系投資家に緻密な分析、解説、予測を提供するエキスパートです。

Cirium Ascend Consultancyのチームをご紹介します。

Team Perspective

Richard Evans, Senior Consultant, Cirium Ascend Consultancy

3週間前、Ciriumの2026年4月の将来運航スケジュールデータは、紛争開始直前の5.4%増と比較して、ASK(有効座席キロ)で前年同月比3.4%の成長を示していました。2026年5月については、計画されたキャパシティ(提供座席数)は6.6%から6.3%へとわずかに低下していました。

それ以来、中東における空域および空港の混乱、ならびにジェット燃料価格の倍増によるコストへの影響を直接的な要因として、航空会社は目先のスケジュールを調整し続けています。最新のスケジュールデータによると、2026年4月のASKは前年同月比2.0%減となり、2026年3月の実際の飛行キャパシティと一致しています。2026年5月のキャパシティは現在、約3パーセントポイント削減され、2025年5月比で3.4%の成長にとどまっています。

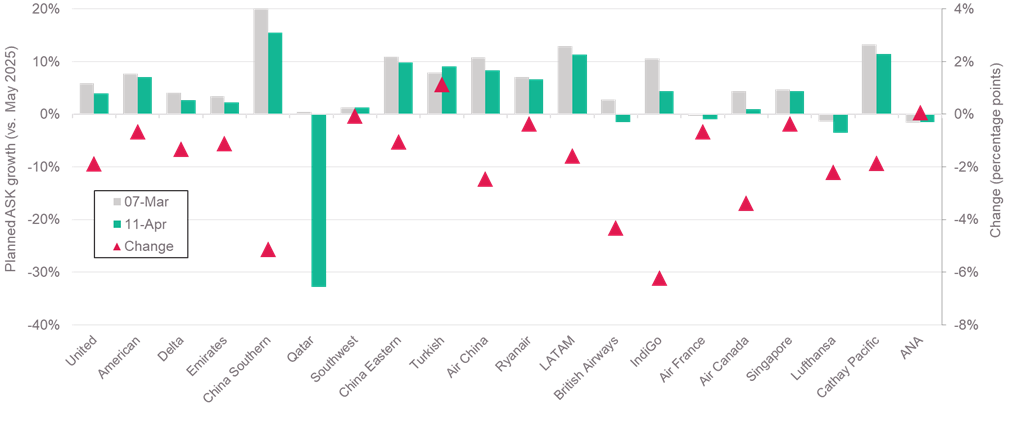

以下のチャートは、ASKベースで上位20社の航空会社による最新の2026年5月のキャパシティ計画を示しています。ターキッシュ・エアラインズという1つの例外を除き、すべての航空会社が5月のスケジュールを削減しました。大部分の航空会社は0〜5パーセントポイントの削減を行っており、これは世界全体での3%の変動と整合しています。現在、2025年5月比でスケジュールが33%減となっているカタール航空と、依然として前年同月比2.4%の成長を計画しているエミレーツ航空との間には、顕著な対照が見られます。

すべての地域でスケジュールの削減が見られ、北米、ヨーロッパ、アジア太平洋地域の主要航空会社も同程度の対応を示しています。このサンプルに含まれる純粋な短距離路線運航会社であるサウスウエスト航空とライアンエアーの2社は、影響が比較的少ないようで、現在のところ削減幅は1%未満にとどまっています。

今後さらに削減が進む可能性は極めて高いと見られます。デルタ航空は、現在の2.7%成長という計画に対し、2026年第2四半期のキャパシティを前年同期比で横ばいとする見通しを示しました。また、ライアンエアーは、ジェット燃料価格が現在の水準にとどまる場合、スケジュールを5〜10%削減する可能性があると示唆しています。

2026年5月の計画キャパシティ – 最大規模の航空会社

出典:Ciriumスケジュールデータ、Cirium Ascend Consultancy分析

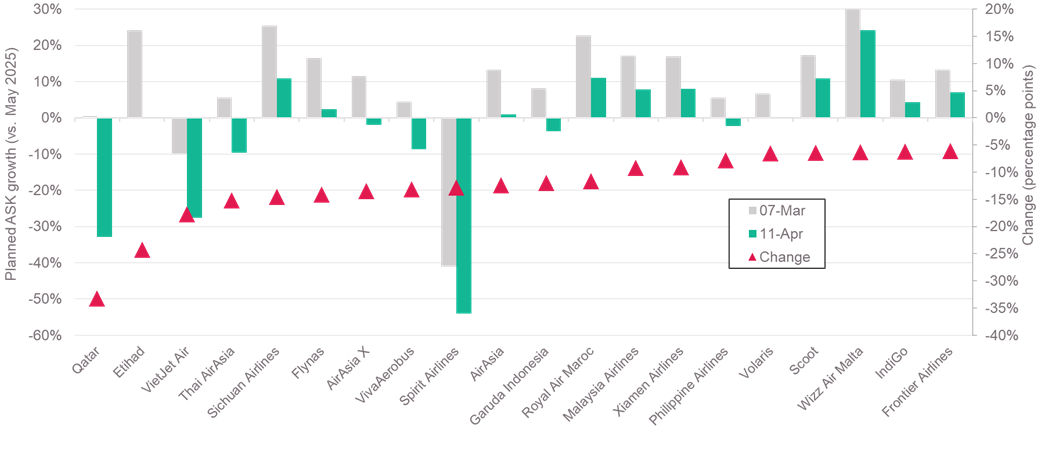

上位100社の航空会社に目を向けると、計画キャパシティの削減幅が最も大きい航空会社のリスト上位に中東の航空会社が複数名を連ねているのは当然のことと言えます。しかし、データには多種多様な国の航空会社が含まれています。ベトナムやフィリピンにおける燃料供給不足のメディア報道と一致するように、東南アジアの航空会社は大きな影響を受けているようです。マレーシアやインドネシアの航空会社も、計画スケジュールを約10〜15%削減しています。四川航空や厦門航空など、一部の小規模な中国の航空会社も含まれています。

これらの航空会社の一部は非常に大規模なキャパシティ拡大を計画しており、最新のスケジュールでも前年同月比5%以上の成長を意味しています。それにもかかわらず、このリストはアジアおよび南北アメリカの一部LCC(格安航空会社)に対して特段の影響があることを示しているようです。

2026年5月の計画キャパシティ– スケジュール削減幅が最大の航空会社

出典:Ciriumスケジュールデータ、Cirium Ascend Consultancy分析、2025年1月のASKに基づく上位100

イラン紛争が完全には解決していない中、2026年は、Cirium Ascend Consultancyが当初予測した2025年比4〜6%の成長と比較して、トラフィックとキャパシティの著しい鈍化を経験することは明らかです。紛争が長引くほど、またジェット燃料価格が現在の水準にとどまる期間が長くなるほど、その影響は明らかに深く長期化し、二次的な経済的影響とリスクが増大します。

当社は、航空市場への世界的な影響を推定するための初期シナリオをいくつか構築し、Commercial Aviation Monitorの顧客向けにより詳細な情報を提供するとともに、業界イベントでも共有しました。これらは、Covid-19の影響と回復を考察したのと同じ方法で、航空会社の拠点地域ごとの月別キャパシティプロファイルをモデリングしたことに基づいています。これらのシナリオは様々な結果を導き出し、2026年の世界のキャパシティ変動は2〜3%の減少から1〜3%の成長までの範囲に収まっています。

より深刻なシナリオにおいては、航空会社は追加の対策を講じる必要があります。燃費の悪い旧型機は、稼働率の削減や保管(駐機)の対象となる可能性が最も高いと言えます。このような状況下では、航空会社は手元資金の確保に努めるため、整備の延期やリース延長の減少が予想されます。新型機の納入については、それがもたらす明確な燃料節約効果を考慮すると影響を受けにくいように見えますが、航空機メーカー自身がさらなるサプライチェーンの問題に直面する可能性があります。Ciriumは、今後数ヶ月にわたり、これらのすべての問題やさらなる動向について分析を提供してまいります。