航空AIと機械学習

航空AIと機械学習

- 業界動向

- 航空専門家の視点

航空会社の供給能力とスロット配分の見通し

第157回IATAスロット会議では、航空会社コミュニティが集まり、スケジュールを最適化し、路線とネットワークの成長の新たな機会を探ります。ハーマン・ツェがこれらの議論を形成する主要テーマを検討します。

Herman Tse

Valuations Manager

Cirium Ascend Consultancy

第157回IATAスロット会議では、世界の航空会社コミュニティが一堂に会し、スケジュールの最適化を図り、路線およびネットワークの成長に向けた新たな機会を探ります。ハーマン・ツェが、これらの議論を形成する主要テーマ、すなわち世界の航空会社による供給能力の回復、地政学的緊張、そして継続的な航空機供給の制約について考察します。

2025年11月18日から20日までポルトガルのリスボンで開催される第157回IATAスロット会議は、航空業界のステークホルダーにとって、2026年3月26日から10月25日までの「北半球夏スケジュール」に向けたスロット配分と供給能力管理(キャパシティマネジメント)に取り組むための極めて重要なフォーラムとなります。業界がポストコロナ時代において回復と拡大を続ける中、地政学的緊張や継続的な航空機供給の制約といった複数の要因が、成長モメンタムの維持に対する潜在的な課題となる可能性があります。本記事では、会議での議論を形成するであろう主要テーマを検討し、2026年の航空会社の供給能力計画に関する見通しを提供します。

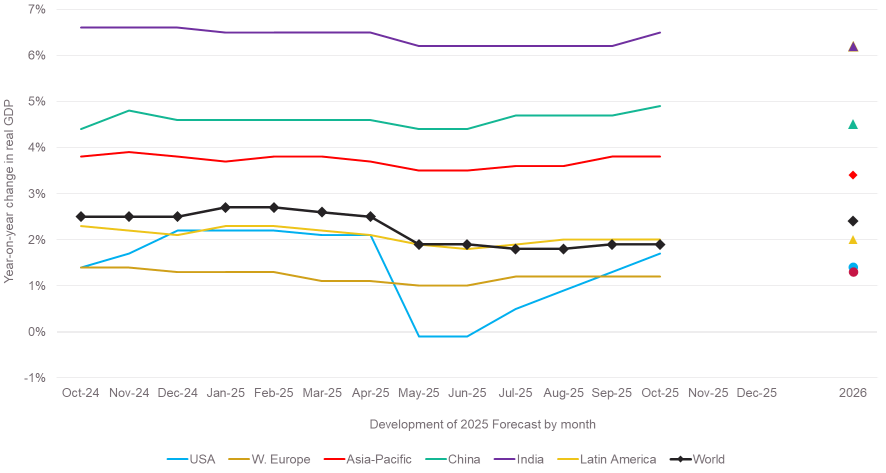

歴史的に、世界のGDP成長率は航空旅行需要と強い正の相関関係を示してきました。経済が拡大すると可処分所得が増加し、より多くの個人が航空旅行を利用できるようになる一方、企業は経済的繁栄期に出張予算を増額します。その結果、GDP成長率は将来の旅客需要を予測するための重要な指標となります。最近のデータによると、2025年第4四半期に入り、インドや中国などの発展途上国ではGDP成長率予測に顕著な改善が見られます。2025年半ばに底を打った米国も、2%近い成長率まで回復しました。主要な経済機関や国際機関の予測によれば、2026年の世界のGDP成長率は2.4%から3.1%の範囲になると見込まれています。この肯定的なマクロ経済の見通しは、2026年の航空旅行需要に対する良好な予測を裏付けています。

チャート1:2025年GDP成長率予測の推移

ソース: EIU, World is calculated at Market Exchange Rates

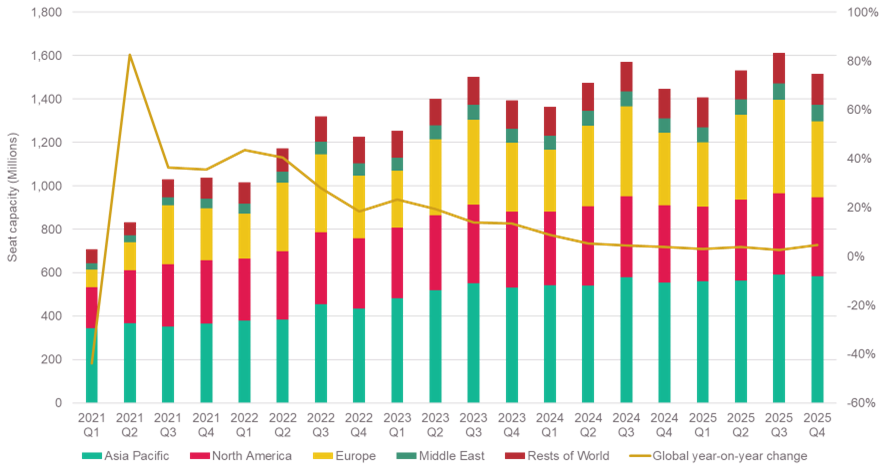

Ciriumのフライトスケジュールデータによると、世界の航空会社の座席供給能力は2024年初頭から着実な上昇軌道にあり、2025年にはすべての地域でプラス成長を記録しています。アジア太平洋地域は、特に中国とインドにおける堅調な国内需要に牽引され、際立った成長を見せています。しかし、この地域のさらなる回復は、米中関係やロシア領空の飛行制限といった地政学的問題の解決にかかっています。中東は、アジア、ヨーロッパ、アフリカ間の長距離交通の戦略的ハブとしての役割を強固にし続けています。注目すべき点として、一部のヨーロッパの航空会社は、ロシア領空の飛行制限による競争上の不利(中国の航空会社には有利に働く)を理由に、中国市場での運航を縮小しています。

ヨーロッパでは、レジャー旅行の復活、友人・親族訪問(VFR)トラフィック、そして南欧および東欧における格安航空会社(LCC)の拡大により、地域内および国際線の座席供給能力が力強い成長を見せています。対照的に、北米市場はより複雑な様相を呈しています。米国国内市場は2025年後半に前年比で減少し弱さを見せていますが、国際線セグメントは成長を続けており、結果として地域全体ではプラスの供給変化となっています。世界的には、座席供給能力の成長率は2025年末までに3.6%に達すると予想されており、2026年も同様の傾向が見込まれます。

チャート2:世界の座席供給能力のトレンド

ソース: Cirium Core, Flight schedules dated 31 October 2025

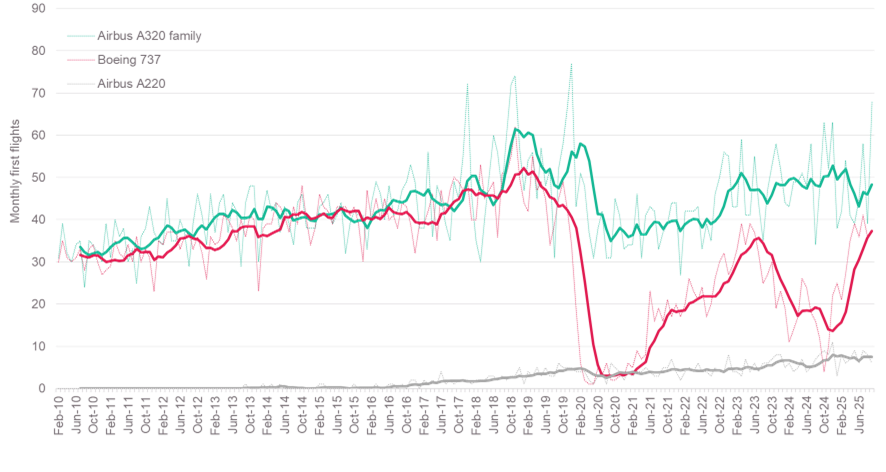

楽観的な需要見通しがある一方で、業界は依然として航空機の供給不足に取り組んでいます。パンデミックの間、エアバスとボーイングからの3,600機以上の航空機納入がキャンセルまたは延期され、大幅な不足が生じたと推定されています。しかし、両メーカーが生産ペースを引き上げているため、状況は徐々に改善しています。Cirium Fleets Analyzerのデータによると、エアバスA320ファミリーの月間初飛行回数は2025年第3四半期に平均55回となり、2025年9月には68回に達しました。ボーイングも、2024年の737-9およびFAA認証の課題解決後、過去3か月間で737の初飛行回数が平均38回となり、進展を見せています。Cirium Ascend Consultancyは、2025年に主要OEM2社から1,390機の単通路機および双通路機が納入されると推定しています。世界の旅客機フリートは現在22,000機を超え、2019年の20,000機を上回っています。

チャート3:エアバスとボーイングの単通路機における月間初飛行トレンド

ソース: Cirium Core, Fleets Analyzer dated 13 October 2025

航空機の不足は依然として続いていますが、当初の不足量よりは大幅に減少しています。Cirium Ascendの分析では、単通路旅客機の不足は200機未満と推定されていますが、双通路機の不足は約700機にとどまっています。単通路機の寿命は、比較的低く安定した原油価格に支えられ、旧型モデルの継続運用が経済的に実行可能であることから延長されています。逆に、多くの古い双通路機はパンデミック中に退役するか貨物機に改修されたため、旅客サービスに戻る可能性は低いです。ボーイング777Xプログラムの度重なる遅延は、双通路機の不足を長引かせ、長距離路線の供給計画に影響を与える可能性があります。

要約すると、2026年の旅客需要の見通しは、国際旅行の継続的な回復、供給制約の緩和、新興市場での持続的な成長に支えられ、堅調に推移すると見られます。2026年の世界の航空会社の座席供給能力は、2025年と比較して約3〜4%増加すると予測されています。しかし、成長率は地域によって異なり、それぞれの市場力学や運用上の課題を反映したものになるでしょう。航空会社は、拡大と、継続的な航空機供給不足や運用の複雑さという現実とのバランスを取りながら、規律ある供給管理を維持することが期待されます。

他の記事を読む

もっと見る

グアヤキルのオルメド国際空港を運航のリーダーへと導いた要因とは?

February 2026

グアヤキルのホセ・ホアキン・デ・オルメド国際空港(GYE)は、2025年の小規模空港部門で首位の座を確保し、定時性と運航の卓越性において世界的な基準を打ち立てました。

FlySafairが2025年の中東・アフリカ地域を牽引

February 2026

長年にわたり高いパフォーマンスで業界を牽引してきたFlySafairは、正確なスケジューリングと低コストビジネスモデルに適した迅速な30分間のターンアラウンドで定評があります。その成功の背景には、リアルタイムデータを活用した緻密な運航管理があります。

トクメン国際空港、2025年中規模空港定時運航率ランキングで首位を獲得

January 2026

Ciriumによる2025年の定時運航率(OTP)分析では、中規模空港カテゴリーにおいて競争が非常に激しい中、パナマシティ・トクメン国際空港(PTY)が明確なリーダーとして浮上しました。信頼性の高い運航データと厳格な資格基準に基づくこのランキングは、年間1,500万~2,500万席を取り扱う空港における定時性の傾向と運航の卓越性に関する貴重な洞察を提供します。

アジアの航空会社、乱気流に真正面から挑む

January 2026

旺盛な需要と供給能力増強の難しさという課題に再び直面した2025年、アジアのトップキャリアは、戦略的な運航計画と柔軟な対応力を発揮し、年間を通じて次々と現れる課題を乗り越えました。