MUFGの航空リサーチ責任者サイモン・フィンが、Cirium Ascend ConsultancyのMax Kingsley-JonesおよびSofia Zoidouとともに、最近のウェビナー「2025年の商業航空:巡航中か、それとも上昇中か?」に登壇し、商業航空の見通しについて議論しました。

航空業界は2025年において、明確な勢いを示しつつも、セクターの軌道を再形成する可能性を持つ新たな課題に直面しています。このウェビナーでは、業界の前進を形作る主要要因について、データとインサイトを交えて幅広く議論されました。

関税が業界全体に不確実性をもたらす

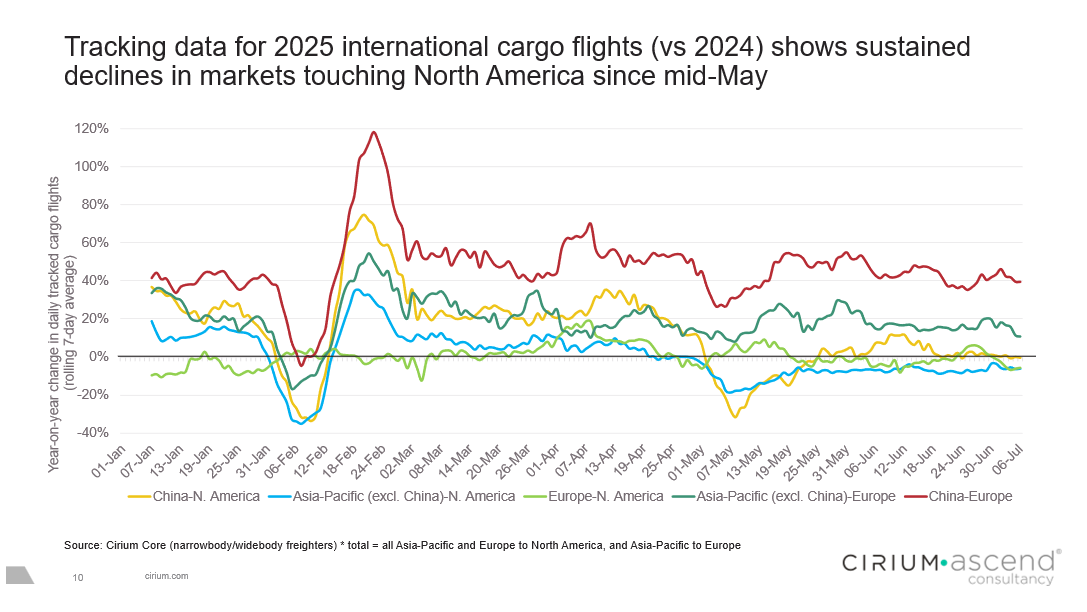

議論の多くは貿易緊張に集中し、関税が広範なリスク要因として浮上しました。Max Kingsley-Jonesは「関税は需要、供給、航空機価値すべてにリスクをもたらす」と述べ、北米市場を含む国際貨物便の需要が5月中旬以降、前年同期比で継続的に減少していることを指摘しました。

新造航空機の市場価値については、関税自体が価値を押し上げる可能性は低いとしつつも、納入数の減少が供給をさらに逼迫させ、セカンダリーマーケットの価値やリース料に上昇圧力を与える可能性があると説明しました。

サイモン・フィンは「航空業界ほどグローバル化された業界は他にない」と述べ、関税の影響がサプライチェーン全体に波及することを強調しました。メーカーは、コストを顧客に転嫁するか、自社で吸収するかの判断を迫られています。

生産回復の遅延が継続

OEM各社は生産拡大を進めているものの、依然としてパンデミック前の水準には達していません。サプライチェーンの制約により、完全な回復時期は2025年から2026年へと後ろ倒しになっています。

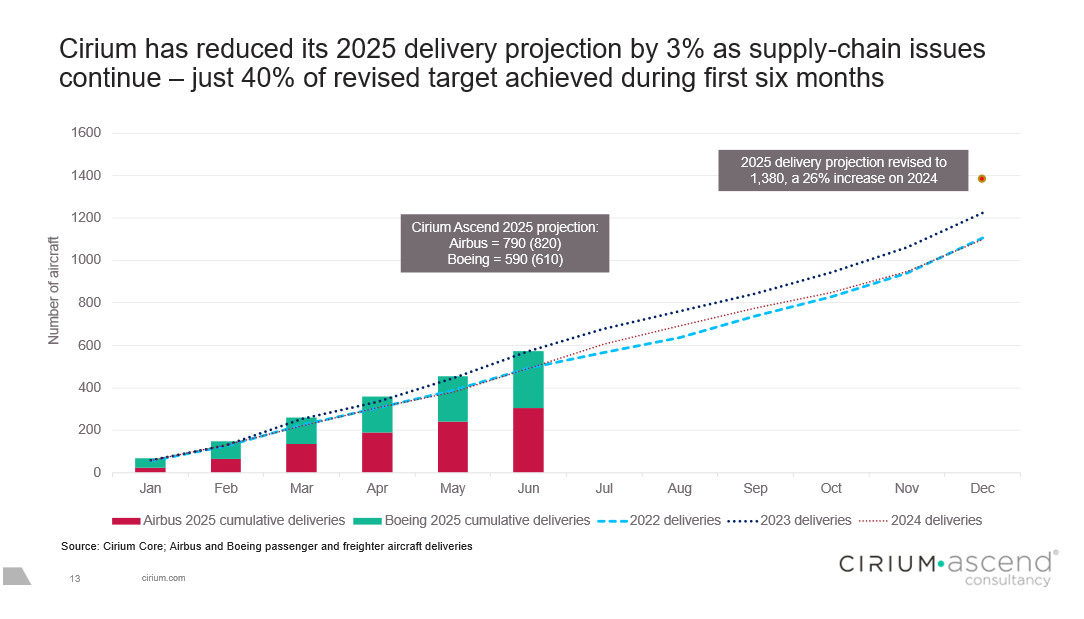

Maxは「2025年も目標に遅れている」と述べ、Ciriumは2025年の納入予測を3%下方修正。上半期には修正後目標の40%しか達成されていないと報告しました。

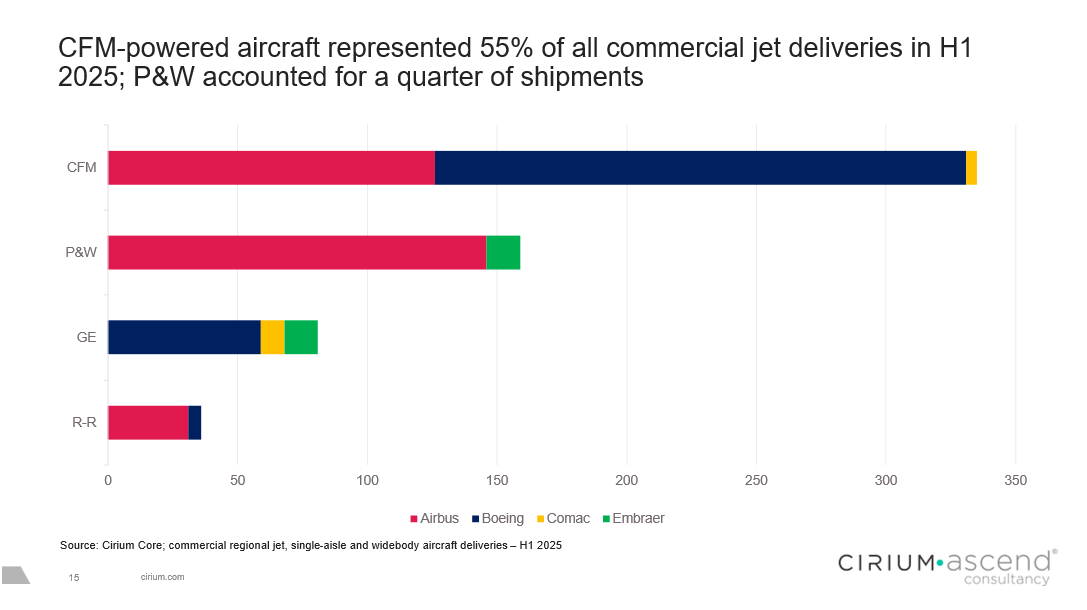

エアバスは特に注目されており、2025年上半期にA320neoファミリーを232機納入(年間予測の約38%)。CFM LEAPエンジンの供給がボトルネックとなり、約40機がエンジン待ちの状態です。

ボーイングの回復は比較的前向きですが、両社とも業界全体の生産能力を制限するサプライチェーンの複雑性に直面しています。

エンジンサプライチェーンのボトルネック

CFMのLEAPエンジンは新造機の多くを支えており、供給制約が納入遅延を引き起こしています。データによると、約40機がエンジン待ちの「グライダー」状態にあり、CFMは2025年上半期のA320neoファミリー納入の54%を占めています。

このようなエンジン関連の遅延は、航空会社の需要に応え、既存のバックログを解消しようとするメーカーの取り組みにおいて、さらなる制約要因となっています。

次世代航空機開発は前進中

現在の課題がある中でも、業界は次世代商業航空機の開発に向けて前進しています。エアバスは2030年のローンチ、2038年の納入を目指して新型単通路機の開発を継続中で、CFM RISEオープンファンエンジンが有力候補とされています。

サイモンは「2030年代初頭に向けて、エンジンメーカーが技術を進化させるのは妥当で現実的」と述べました。

市場の動きもこれを後押ししています。2025年上半期のエアバスとボーイングの合算純受注は1,000機を超え、6月だけで300機以上が追加されました。これは航空会社の長期的な需要回復への信頼を示しています。

また、中国のComacの台頭も将来的な市場競争に影響を与える可能性があります。サイモンは「Comacは強力な立場にあるが、実現にはまだ多くの課題がある」と述べました。

オンデマンドでウェビナーを視聴する

容量・排出量トレンド、パリ航空ショーの分析などを含むプレゼンテーション全編をご覧いただくには、以下よりウェビナーにご登録ください。