航空AIと機械学習

航空AIと機械学習

- Ascend Consultancy

- 航空専門家の視点

- 航空機投資

- 航空機業界の動向予測

South Side Story – 東南アジア航空会社の成長停滞

AirAsiaが70機のAirbus A321XLRを契約したニュースを受け、トーマス・カプランが東南アジアのULCC(超低コスト航空会社)の受注残高を分析し、この地域の航空市場が彼らの野心に見合う速さで成長しているかどうかを検証します。

Cirium Ascend Consultancyのアナリストとコンサルタントによる最新情報の全文をお読みください。Ascend Consultancyのアナリストとコンサルタントは、航空会社、航空機製造・メンテナンス企業、金融機関、保険会社、非銀行系投資家に緻密な分析、解説、予測を提供するエキスパートです。

Cirium Ascend Consultancyのチームをご紹介します。

Ascend Consultancyによる今後の展望

Thomas Kaplan

Senior Valuations Consultant

Cirium Ascend Consultancy

今月初め、AirAsiaが最大70機のA321XLR発注を発表したニュースは多くの注目を集めました。もともと多大なバックログ(注文残)を抱え、なお再編からの復活途上にある同社が、表向きさらに発注を追加するべきか疑問視する声もありました。しかし、見出しの裏側を見れば、70機のA321XLRは確定発注ではなく、コミットメントに過ぎません。AirAsiaグループの確定発注は402機(20 XLRを含むA321neoが大半、A330neoは15機)。現役の旅客機フリートはわずか219機(主にA320ファミリーと24機のA330neo)で、2019年に運航していた240機超をいまだ下回っています。

2015年、アジア太平洋で現役フリートを大きく超える注文残を有する航空会社をまとめたスライドを準備したことがあります。中でもLion AirとAirAsiaが突出していました。当時伝えたメッセージは、「これまで両社は過去に2桁成長率を達成してきており、同様の成長が続けば理論上バックログを吸収できるはず」というものでした。

東南アジアの航空市場への楽観は理由がありました。島々と半島に広がる6億4,000万もの人口は豊かになり、近い将来必ず旅行客が増える、と見込まれていました。観光業は隆盛を極め、中国人旅行者が無限の需要源になると思われていました。AirAsiaやLion Airが採用した超低コストキャリア(ULCC)モデルこそが、その成長を最大限享受する戦略と受けとめられていました。

しかし、急成長の物語は長く続きませんでした。経済・地政学要因やULCC同士の競争もあり、この10年で成長は明確に鈍化する結果となります。

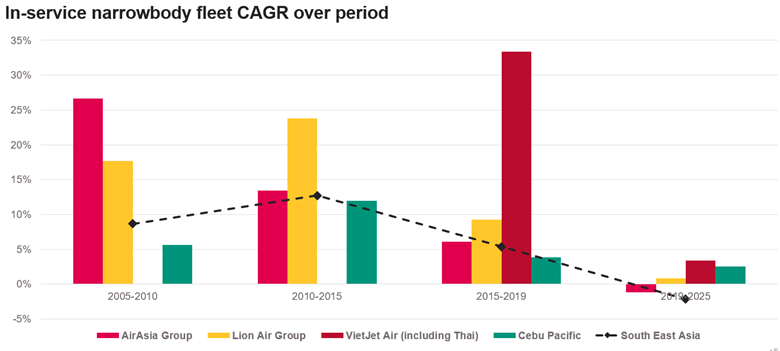

下図は最大級のバックログを持つ東南アジア航空会社の現役ナローボディ旅客機フリートの複合年間成長率(CAGR)を、地域全体のフリート成長と比較したものです。5年ごとの区切り(パンデミック影響を除くため2020年を2019年に合わせる)で見ると、2005〜2015年はAirAsiaとLion Airが年20%以上の持続的成長を記録し、地域全体でも約年10%の成長でした。

2015〜2019年には成長が一桁台へ大きく鈍化し、AirAsiaのナローボディフリートは地域平均と同等のペースとなります。ベトナムのULCCであるVietJetは24機から76機へと3倍に増えましたが、Lion Airほどの増機数ではなく、AirAsiaよりやや多い程度でした。

2019年以降、このすべての航空会社にとって成長は苦しい状況です。直近6年、東南アジアのナローボディ旅客機フリートは年率1%の縮小となり、ULCCで最高のCAGRもVietJetの3%止まり。かつて地域最大手が20%以上達成した時代からは様変わりしています。

フイルター: Narrowbody jets, passenger usage, years calculated as 1 July, company category Airlines. Southeast Asia is defined as: Brunei, Cambodia, East Timor, Indonesia, Laos, Malaysia, Myanmar, Philippines, Singapore, Thailand, Vietnam.

出典:Cirium Fleets Analyzer

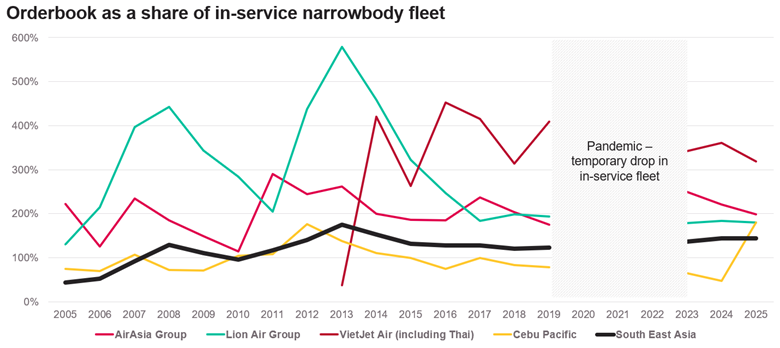

この成長停滞は大量の注文残について疑問を投げかけます。東南アジアの航空会社は、1,366機のナローボディ旅客機を注文中であり、これは現役フリートの144%に相当します。世界全体の注文残の比率(現役ナローボディ機フリートに対する注文残)は66%と比べ極めて大きい水準です。東南アジア大手ULCCの場合、注文残は現役フリート比180%~300%超、これは約10年前と変わりません。下図はこの状況を示しています。なお、パンデミック中の一時駐機による現役フリート急減と注文残比率の膨張期間は除外しています。

フイルター: Narrowbody jets, passenger usage, years calculated at 1 July, company category Airlines. Southeast Asia is defined as: Brunei, Cambodia, East Timor, Indonesia, Laos, Malaysia, Myanmar, Philippines, Singapore, Thailand, Vietnam.

出典:Cirium Fleets Analyzer

東南アジア航空会社は、こうした注文残の引き取り(納入)が十分に進んでいません。業界を長く悩ませるサプライチェーンの課題もありますが、フリート成長が鈍化し始めたのはパンデミックやMAX運航停止よりも前です。東南アジアにおける旅客ナローボディ機の納入ピークは2014年(126機)で、2020年以降に納入された合計よりも多い水準です。

今後は拡大期というより、機材の更新サイクルによって納入が進むかもしれません。ただ、古い注文には問題もあります。たとえばAirAsiaは2011年にA320neoを200機発注しましたが、現時点でグループに納入されたのはわずか55機。発注時に有利な条件を引き出せたとしても、14年以上のエスカレーションが納入価格にどう響くかは課題でしょう。パンデミック中に再交渉したとしても、価格エスカレーションでコストは増え続けます。

こうした現象は東南アジアだけのものではありません。インド、サウジアラビア、ハンガリー(Wizz Airの本拠地)でも現役ナローボディ機フリートの200%以上の注文残が際立ちます。それぞれ成長要因は異なりますが、東南アジアULCCのこの10年の傾向をみれば、発注超過の可能性も指摘できます。

これはグローバルな過剰供給リスクには直結しません。OEMは世界的な需要に見合うペースで引き渡しできず、供給が追いついていないからです。しかし、こうした規模のバックログは、納入価格のエスカレーションなどによる負債リスクを拡大させます。成長が野心に追いついていない、超競争的な市場でその傾向は顕著です。

※チャート注記:

対象はナローボディジェット(旅客用)、各年7月1日時点、会社カテゴリはエアライン。東南アジアの定義:ブルネイ、カンボジア、東ティモール、インドネシア、ラオス、マレーシア、ミャンマー、フィリピン、シンガポール、タイ、ベトナム

You may also like …

SHOW MORE ARTICLES

イラン紛争が世界の航空輸送能力(キャパシティ)に与える影響の測定

March 2026

イランおよび中東全体での紛争が経済全体に及ぼす影響を予測するにはまだ早いですが、その影響は航空輸送能力においてすでに測定可能です。リチャード・エバンスはCiriumの追跡利用データを使用し、中東航空会社を中心に、世界のASK(有効座席キロ)に与える影響を評価します。

イラン紛争が民間航空業界にもたらす影響と課題

March 2026

世界がイランおよびより広範な中東における紛争激化の影響を把握しようとする中、Cirium Ascend Consultancyの初期の考察を以下にまとめます。

ラテンアメリカ:世界航空市場で存在感を高める新星

January 2026

ラテンアメリカは、世界の航空業界で最もダイナミックな地域の一つとして台頭しています。ヨーロッパ、アジア太平洋、北米に次ぐ第4位の市場としてランク付けされ、ACIの予測によれば、2025年までに世界の旅客輸送量の8.5%を占める見込みです。この成長軌道は近年の着実な拡大を反映しており、2025年には4.8%の増加が予測され、その大きな潜在力を示しています。

定時運航率は排出量の指標となる

January 2026

運航変更が行われた場合においても、この相関関係は一貫して確認されました。定時運航率が改善された路線では、飛行時間および排出量の顕著な減少が観測されました。