航空AIと機械学習

航空AIと機械学習

- Ascend Consultancy

- 業界動向

2025年の航空貨物:成長と貿易再調整のバランス

2025年は世界貿易にとって波乱の年でしたが、航空貨物需要と経済成長は回復力を示しました。ソフィア・ゾイドウが、2026年に向けた航空貨物市場の課題と注目すべき主要トレンドを分析します。

Cirium Ascend Consultancyのアナリストとコンサルタントによる最新情報の全文をお読みください。Ascend Consultancyのアナリストとコンサルタントは、航空会社、航空機製造・メンテナンス企業、金融機関、保険会社、非銀行系投資家に緻密な分析、解説、予測を提供するエキスパートです。

Cirium Ascend Consultancyのチームをご紹介します。

Sofia Zoidou

Senior Consultant

Cirium Ascend Consultancy

地政学的な紛争の継続と米国の劇的な関税引き上げの中、2025年は世界貿易にとってまさにジェットコースターのような一年でした。

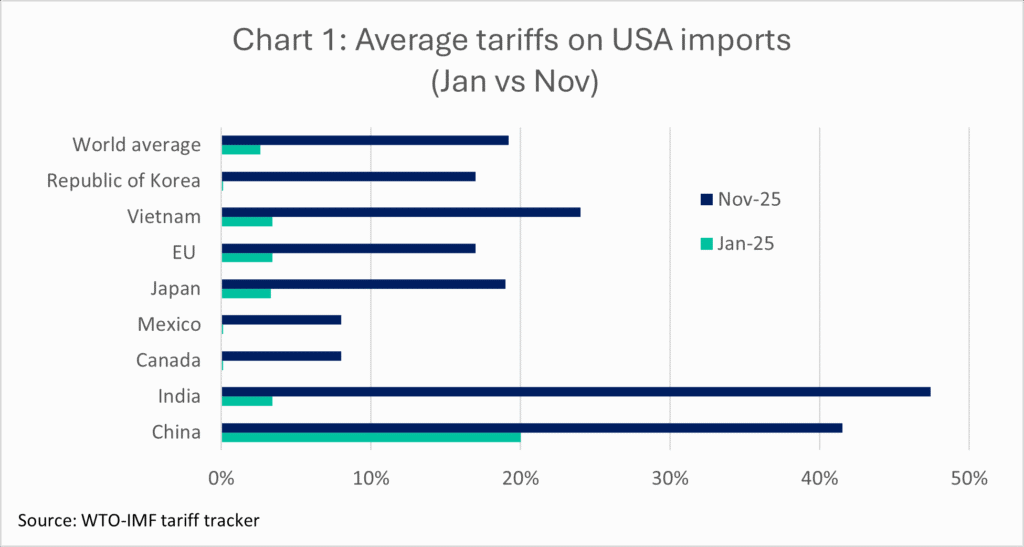

WTO-IMFの関税トラッカーによると、2025年における米国の世界からの輸入品に対する平均関税率は7倍に上昇し、1月の2.6%から11月初旬には19.2%にまで達しました。米国が主要な貿易相手国すべてからの輸入品に対する関税を引き上げた(チャート1)ことにより、この動きはこれまでに2.7兆ドル以上の貿易額に影響を与えています。

11月初旬に締結された貿易協定による一時的な休戦の後、中国製品に対する米国の関税は現在、平均41.5%で落ち着いています。これは、年初の平均20%から、4月の両国間の貿易対立のピーク時には驚異的な143%にまで膨れ上がった後のことです。

一方、IMFによれば実質GDPで最も急成長している国であるインドからの輸入品に対する米国の関税は、1月の3.4%から11月には47.4%に上昇しましたが、まだ貿易協定には至っていません(ただし、12月には大幅な進展があったと報じられています)。

世界最大の経済大国による国際貿易の抑止策としての輸入関税の導入は、理論上、世界経済の見通しに暗い影を落とすはずでした。しかし、その影響はこれまでのところ、当初の予想よりも驚くほど限定的でした。

米国経済分析局(BEA)によると、米国の実質GDPは2025年第1四半期に0.6%縮小した後、第2四半期には3.8%の回復を見せました(BEAの方法論による年率換算。第3四半期の数値は12月下旬に発表予定)。一方、中国国家統計局のデータによると、中国経済は2025年の最初の9か月間で前年比4%成長し、これは前年同期と同水準です。これは、過去数年間と比較して、関税による減速というよりは、中国における構造的なGDP成長の減速という議論を裏付けるものです。

今後の見通しとして、IMFの世界経済見通しは、世界のGDP成長率が2025年に3.2%、2026年に3.1%で成長を続けると予測しています。これは、米国での合理的に予想される減速(2025年の米国GDP成長率予測は2%、2026年は2.1%に対し、2024年の実績は2.8%)にもかかわらず、2024年(3.3%)とほぼ同水準です。

このような状況下で、世界の航空貨物も持ちこたえています。12月に発表されたIATAの世界航空輸送見通しによると、貨物トンキロ(CTK)は年初来(1月~10月)で前年比3.3%増加しました。IATAは現在、世界の航空貨物の年間成長率を3.1%と予測しており、これは当初の2025年予測であるわずか0.7%を上回るものです。

航空貨物市場の加速の主な要因は、アジア太平洋からヨーロッパへのフローの拡大であり、この回廊のCTKは1月~10月で前年比10.6%増加しました。しかし、ヨーロッパの国際路線のうち、アジアおよび北米(+7.1%)との路線のみが前年比で成長したという事実は、この成長のかなりの部分が、輸出業者がサプライチェーンを再配置し、関税を回避するために貨物フローを迂回させたことによるものである可能性を示唆しています。

対照的に、アジア太平洋と北米間のCTKは10月に6か月連続で減少し、IATAによれば、2025年の北米は1.2%の縮小が見込まれます。関税に加え、5月に米国が中国からの少額貨物(800ドル以下)の輸入品に対する「デミニミス免除(少額貨物免税制度)」を撤廃したことも、この減少に寄与しています。

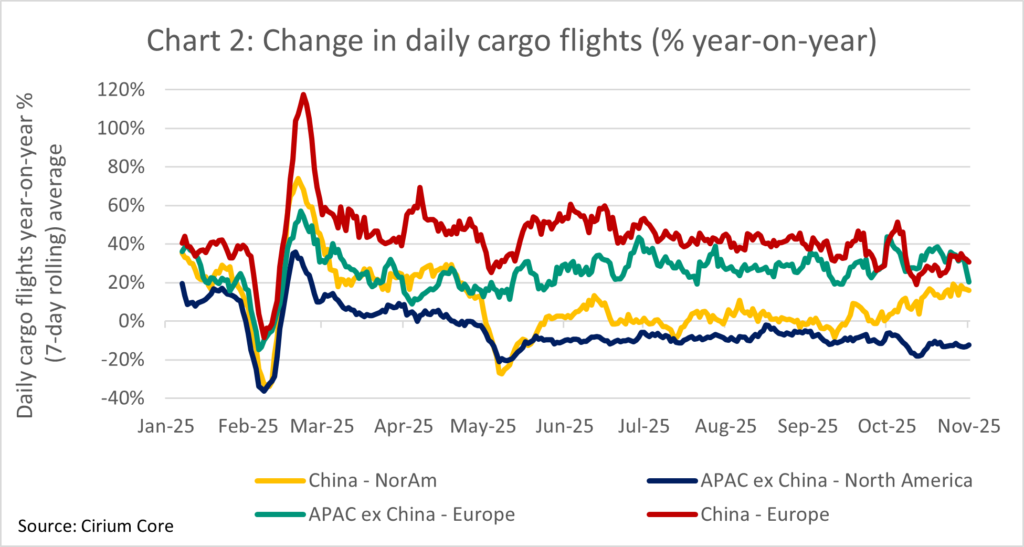

Ciriumの追跡利用状況データもこれらの傾向を裏付けています(チャート2。なお、全貨物便は世界のCTKの約半分を占め、残りは旅客機のベリースペース(床下貨物室)で輸送される)。2025年の最初の9か月間で、中国からヨーロッパへの貨物便数は前年比で41%増加し、ヨーロッパから中国への便数も52%増加しました。アジア太平洋の他の地域からヨーロッパへの総便数も23%と大幅に増加しました。中国から北米への日次便数は夏以降に成長に転じていますが、他のアジア太平洋地域(中国を除く)から北米への便数は年初来で4%の縮小が続いており、まだ回復の兆しを見せていません。これは、この路線からの供給量が削減されていることを意味します。

2025年の不確実性の中での航空貨物市場の回復力にもかかわらず、この成長がどの程度、新規かつ持続可能なオーガニック需要を代表するものなのか、そして今年見られた迂回や貿易フローの再調整が関税の影響の一部を相殺し、恒久的に続くかどうかはまだ分かりません。

IMFによれば、ユーロ圏の2025年のGDP成長率予測はわずか1.2%であり、先進国経済の平均予測である+1.6%を大きく下回っているため、ヨーロッパの需要が今後どの程度航空貨物の成長を牽引できるかは議論の余地があります。

航空貨物は通常、医薬品やハイテク部品のような高価値で時間に敏感な商品を輸送しますが、アジアからヨーロッパへの貨物の一部には、小売りのEコマース購入品も含まれます。特に、EUに輸入される低価格商品のうち90%以上が中国から来ており、その推定貿易額は2024年までの2年間で191億ドル以上に倍増し、2025年の最初の9か月間では205億ドルに達したとロイターは報じています。

しかし、健康および安全規制の遵守に関する懸念や、ヨーロッパ産業への競争上の影響を考慮し、欧州委員会は2026年11月またはそれ以前に、低価格商品に対して新たな関税および手数料を導入する計画です。この動きは、アジアからヨーロッパへの航空貨物量をある程度減少させる可能性があります。

さらに、米国が8月から「デミニミス免除」の撤廃を中国に加えてすべての国からの少額小包貨物に拡大したことは、米国の航空貨物量を今後さらに圧迫する可能性があります。

最後に、中東での停戦後、主要なコンテナ船会社のほとんどが紅海/スエズ運河経由の航行を再開しています。これまでの迂回ルートでは、世界全体のコンテナ輸送量の約10%を占めるアジア-ヨーロッパ航路(東から西へは30-40%)で約10日間の追加日数を要していました。これを踏まえると、また船賃の下落が続いていることから、航空貨物への代替による恩恵は今後数か月で薄れていく可能性が高いです。

これらの理由から、そしてIATAの見通しが2026年のCTK成長率を前年比2.6%に減速させると示唆しているため、航空貨物市場のパフォーマンスは、成長する需要と規制上および地政学的な動向の影響との間でバランスを取りながら、注意深く見守るべきものです。

他の記事を読む

もっと見る

Cirium Ascend Consultancy、Aviation 100 Awardsにて過去最多となる11回目の「年間最優秀鑑定企業」を受賞

January 2026

4年連続の受賞、航空機ファイナンス・リース分野における最も信頼される評価プロバイダーとしての地位を再確認

未来のフライト:航空分析で旅客体験を形作る

December 2025

2026年の商業航空業界は、変化の加速、複雑性の継続、そしてサプライチェーンの問題が続く中で進化していますが、需要の成長に鈍化の兆しはほとんど見られません。

ISTATプロフェッショナル開発プログラムを通じた旅

November 2025

ISTATプロフェッショナル開発プログラム(PDP)は、商業航空業界を深く探求する貴重な機会を提供します。エレニ・マラグクがプログラムを通じた旅を振り返り、洞察と個人的なハイライトを共有します。

アジアが引き続きフリート成長を牽引し、中国とインドの需要に先導され、納入機数全体の45%を占める。

October 2025

20年間の世界の民間航空機市場予測は、2024年比で長期的に1%の納入増を示すものの、航空業界が直面する根強い短期的な生産制約によってそのペースは緩やかになる見込みです。