Cirium Ascend Consultancyのアナリストとコンサルタントによる最新情報の全文をお読みください。Ascend Consultancyのアナリストとコンサルタントは、航空会社、航空機製造・メンテナンス企業、金融機関、保険会社、非銀行系投資家に緻密な分析、解説、予測を提供するエキスパートです。

Cirium Ascend Consultancyのチームをご紹介します。

Team Perspective

Sara Dhariwal, Lead Appraiser – Helicopter & AAM Markets , Cirium Ascend Consultancy

先週のCirium Ascend Consultancyによるヘリコプター市場ウェビナーでは、フリートの成長と更新サイクルに加え、民間・軍用の生産動向、原油価格、納入トレンドまで、回転翼機市場を形作る主要要因を検証しました。

市場は、長寿命化した資産、規律ある納入ペース、そして世界の稼働フリートの経年化に支えられています。これらは足元の安定性を下支えするだけでなく、将来の更新需要の基盤にもなっています。

こうした変化を反映し、SMFL Helicoptersの社内弁護士であるジョンストン氏は、安定性の向上と市場参加者の増加を「非常にポジティブな進展」と評価しました。PHIのフリート・ディレクターであるデル・マストロ氏も、安定性の高まりは市場のより慎重で成熟したアプローチを示していると述べています。

寿命の長さに形作られる、着実なフリート成長

過去10年間、世界の民間ヘリコプターのフリートは年平均約1.5%のペースで成長してきました。2020年はパンデミックにより納入が滞り、成長が一時的に鈍化しましたが、その後は回復しています。近年は年率2%近い拡大が見られます。2025年末時点で、世界のフリートは約24,500機に達し、約3,200機強の純増となりました。

この成長は、納入の増加というよりも、退役や全損の発生が年平均1%強にとどまる、低い「退役・全損率」に支えられてきました。長寿命は依然として市場の重要な特徴です。過去30年間に納入されたヘリコプターの約90%が現在も稼働しており、平均退役機齢は40年に近づいています。こうした耐久性は資産価値を支える一方で、世界的なフリートの経年化を着実に進めています。

更新需要は高まりつつあるが、ペースは緩やか

今後、ヘリコプター需要の主な推進力となるのは、フリート拡大ではなく更新需要だと見込まれます。Ciriumの推計では、今後10年間で4,000機強が更新を必要とする可能性があります。これは現在の世界フリートの約70%に相当します。

高い資産寿命とOEM(航空機メーカー)の生産制約は、更新の進行を遅らせています。一方で、それは供給を抑制し、資産価値を下支えする要因にもなっています。

市場が成熟するにつれ、二次市場(セカンダリー)のエコシステムも形成されつつあります。デル・マストロ氏は、ヘリコプター市場が、固定翼機分野で確立されてきた手法—構造化されたパートアウト活動やライフサイクル管理—を取り入れ始めていると指摘しました。ジョンストン氏も、より強固で制度的な二次市場サポートの必要性を強調しています。資本効率の向上と長期的な価値保全において、その役割は大きいという見立てです。

民間需要と軍用需要:生産能力を巡る競合リスク

繰り返し浮上する論点は、軍用需要の高まりが民間市場への納入を制約しているのではないか、という点です。民間用と軍用の派生型は生産ラインやサプライチェーンを共有することが多く、現在の地政学的環境を踏まえると妥当な懸念と言えます。

過去のデータは、OEMが長期的には両セグメント間で生産のバランスを取ってきたことを示唆しています。ただし、民間機の更新需要が継続的に今世紀後半へ先送りされていることで、2030年代前半から半ばに予想される次の軍用機更新サイクルと時期が重なるリスクがあります。そうなれば、生産能力や納入リードタイムへの圧力が強まる可能性があります。

さらに、軍用機の稼働率が継続的に上昇すれば、共有するサプライチェーン、とりわけ部品の入手可能性やMRO(整備・修理・オーバーホール)能力に追加負荷がかかります。その影響は民間・軍用双方のオペレーターに波及し得ます。

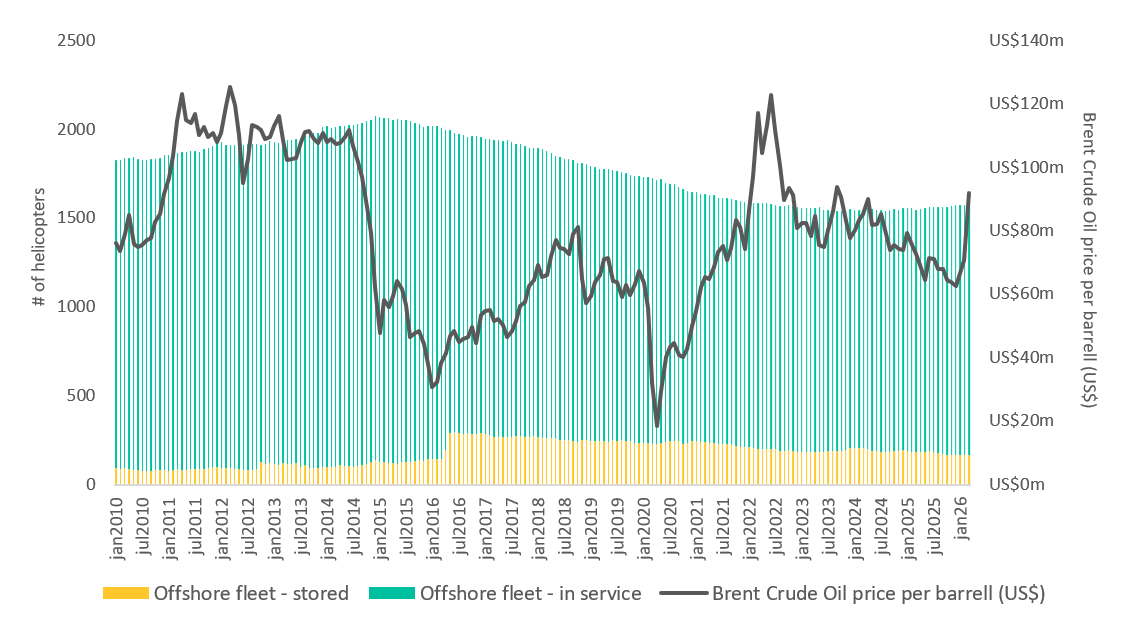

原油価格:短期の変動性と構造的影響

地政学的な紛争とそれに伴う原油価格の変動により、2014年に経験したような下振れへの懸念が再燃しています。しかし現時点では、短期的な価格変動だけでヘリコプターのフリート動向が実質的に変わることを示す根拠は限られています。

図1:オフショア向けフリートの推移と原油価格

出典:Cirium Fleets Analyzer / 米国エネルギー情報局 (EIA)

前回の大きな下振れは、ボラティリティそのものではなく、原油高が長期化したことにより、長期需要成長を前提とする積極的なフリート拡大が進んだことが背景でした。その後、価格が下落し低迷が続いた結果、市場には供給過剰が残り、稼働率と資産価値に長期的な下押し圧力が生じました。

これに対し、最近の原油価格は1バレル当たり約80米ドル前後という、歴史的に見てもオフショア運航を支え得る水準に落ち着いているように見えます。よりバランスの取れた需給環境につながる可能性があります。

インフレ圧力や景気後退懸念など、資産価値・投資意欲を下押しするマクロリスクは依然として存在します。それでも本市場にとって重要な示唆は明確です。短期的な変動よりも、持続的な構造トレンドのほうがはるかに重要だという点です。

成熟しつつあるヘリコプターのリース市場

ヘリコプターのリース市場は、約15年前の登場以降、大きく進化してきました。最近の業界再編により、世界のリース機材の相当部分が少数の主要な国際リース会社に集中しています。これが安定性の向上と規律ある成長の形成に寄与しています。

実績あるリース会社の成長は、投機的な発注よりも、セール・アンド・リースバック取引によって牽引される傾向が強まっています。オペレーター需要との整合性が高まり、リスク曝露の抑制にもつながります。商業用固定翼機と比べるとリース普及率はなお低いものの、EMS(救急医療)、ユーティリティ、オフショア・エネルギー、捜索救難など複数の用途で拡大余地があります。

ジョンストン氏はこのセクターを「非常にダイナミックで競争が激しい」と表現し、「世界規模でも、さまざまな市場セグメントでも、さらなるリース活動の余地が大きい」と述べています。デル・マストロ氏も同様に、競争の激化はポジティブだと付け加えました。固定翼機分野で確立されたリース市場と同様のトレンドが、回転翼機市場でも進む可能性があるという見立てです。

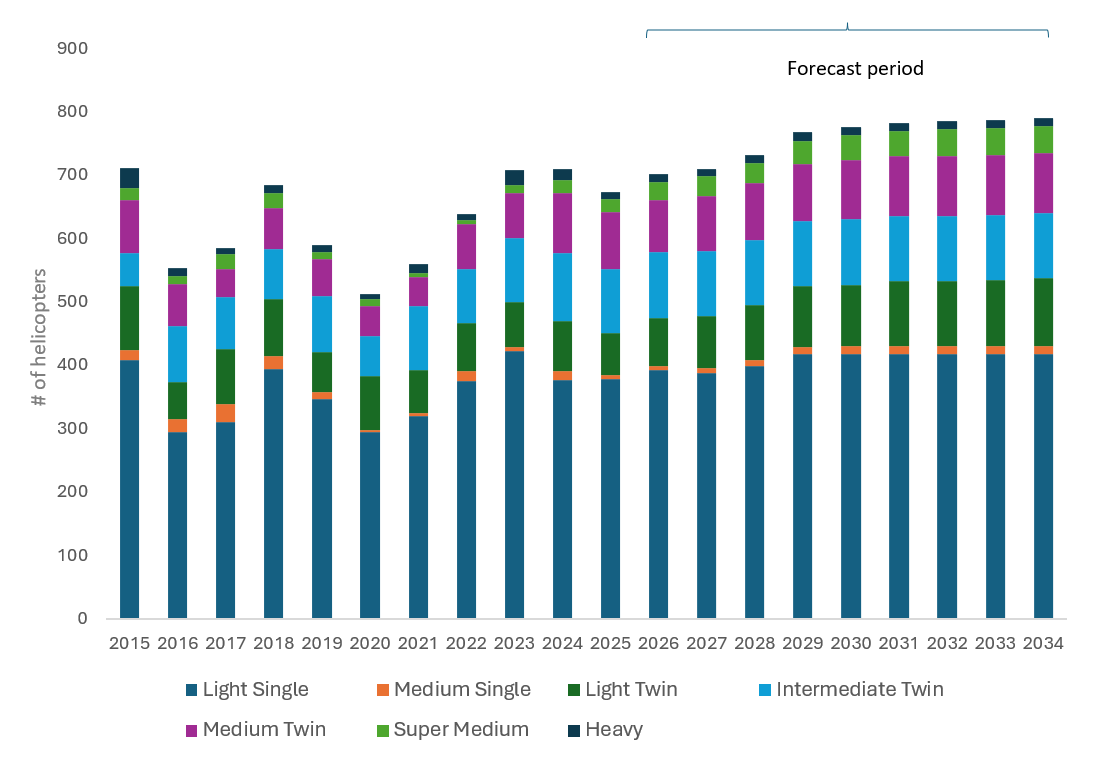

今後10年間の納入と見通し

2023年・2024年に年間約700機の納入を記録した後、2025年は予想通り緩やかな減少となりました。今後10年間についてCiriumは、年平均約1.4%のフリート成長を伴う段階的な回復を見込んでいます。これは約7,500機の納入に相当します。投資家にとって重要なのは、これらの半分以上が更新需要に向かうと見込まれる点です。フルライフ・バリュー(耐用年数を通じた価値)ベースで、約500億米ドル規模の対象市場を意味します。

図2:Cirium ヘリコプター 10年フリート納入予測(2025年)

出典:Cirium 2025年 ヘリコプターフリート予測

短期的には、リードタイムの長期化とサプライチェーン制約が納入を抑制し続けています。一方で、それは供給規律を強め、資産価値を支える要因にもなっています。オペレーターと投資家の観点では、予測可能性と資本効率が引き続き重要な優先事項です。デル・マストロ氏は、就役時期の予測可能性の改善に加え、機材ライフ全体での資本効率向上、競争力のあるリースおよびデット・ファイナンスへのアクセス拡大が不可欠だと述べています。さらに、型式証明やSTC(追加型式設計承認)プロセス、OEMの生産スケジュールがより予測可能になれば、ライフサイクル上の選択肢とリターンが高まる可能性があると指摘しました。

新技術:破壊ではなく補完

自律型ヘリコプター、ドローン、eVTOL(電動垂直離着陸機)などの新技術は、引き続き注目を集めています。開発は進んでいるものの、従来のヘリコプター市場に対する短期的な影響は、破壊的というより補完的になると見られます。

初期の適用領域は、型式証明や運航上の障壁が比較的低い貨物、物流、無人運航などになる可能性が高いでしょう。エネルギー密度、安全性、規制といった制約が残るため、より複雑なミッションでの本格展開には時間を要すると考えられます。

緩やかな変化に対応できる、回復力のある市場

現在のヘリコプター市場は、急拡大ではなく安定性と回復力によって特徴づけられています。長い資産寿命、規律ある生産、多様な用途、そして成熟しつつあるリース・エコシステムが変動性を抑え、価値の安定化に寄与しています。

サプライチェーン制約や地政学的な不確実性は残るものの、全体の見通しは、秩序ある成長、遅れつつも避けられない更新需要、そして段階的な進化です。次の10年に向けて、オペレーター、投資家、OEMのいずれにとっても、予測可能性、透明性、規律ある計画が重要になります。

ウェビナーのオンデマンド視聴

プレゼンテーション資料にアクセスし、サラ・ダリワル、ガブリエラ・オリベイラ・デル・マストロ、サラ・ジョンストンによるディスカッションの全編をご覧になるには、ご登録のうえご視聴ください。