Vanessa Gu, Asia Finance Editor, Cirium

新世代エンジンのメンテナンス費用は、ハードウェアや供給の改善、MRO(整備・修理・分解点検)の制約緩和が進んだとしても、現世代エンジンよりも高くなると予想されています。

これは、最新エンジンがより効率的な燃料燃焼を実現した結果、意図せずして早期の摩耗を引き起こし、オンウィング(翼に搭載された状態)期間が短縮され、10年前のエンジンよりも多くのショップビジット(整備工場での点検)を必要としているためです。

プラット&ホイットニーのGTF AdvantageプログラムやCFMインターナショナルのLeapエンジンに搭載されたより耐久性の高いブレードなど、進行中の改善によってこれらの問題の一部は軽減されると期待されていますが、「それでも前世代エンジンと比較すると、エンジンコストは全く異なるレベルにあります」と、Charlotte Parker Associatesのマネージングディレクターであるジャイルズ・トーマス氏は述べています。

「状況は改善されるでしょう。しかし、残念ながら、例えばCFM56やV2500、ワイドボディ機のGE CF6、Trent 700などで比較的見られたような、オンウィング期間の長さや製品の堅牢性、信頼性のレベルにまで戻るとは思いません。これらは非常に予測可能でした」と、トーマス氏はCiriumのウェビナー「パフォーマンスの力:航空機エンジン市場」のパネルディスカッションで付け加えました。

同時に、新世代エンジンの信頼性の低さにより、「新しい技術の航空機に目を向けることに少し消極的になっている」航空会社が増えていると、Capital Aの子会社であるAsia Digital EngineeringのCEO、マヘーシュ・クマー氏は述べています。その理由として「彼らが負わなければならない多くのリスクがある」ことを挙げています。

この消極的な姿勢は、エンジンメーカーがパワー・バイ・ザ・アワー契約から離れつつあることによって悪化しているとクマー氏は言います。これは、OEMが自社エンジンのメンテナンスや修理の必要量を過小評価していたためです。

進行中のサプライチェーンの逼迫とMROのスロット制約も相まって、旧世代および新世代エンジンの価値とリース料は過去6年間で急騰し、航空会社が追加コストの矢面に立たされています。

「興味深いのは、製品(新世代エンジン)の信頼性が低いにもかかわらず、需要の急増によってエンジンの価値が上昇したことです。その点では、航空会社が苦境に立たされていると言えるでしょう」とクマー氏は述べています。

エンジンの価値とリース料

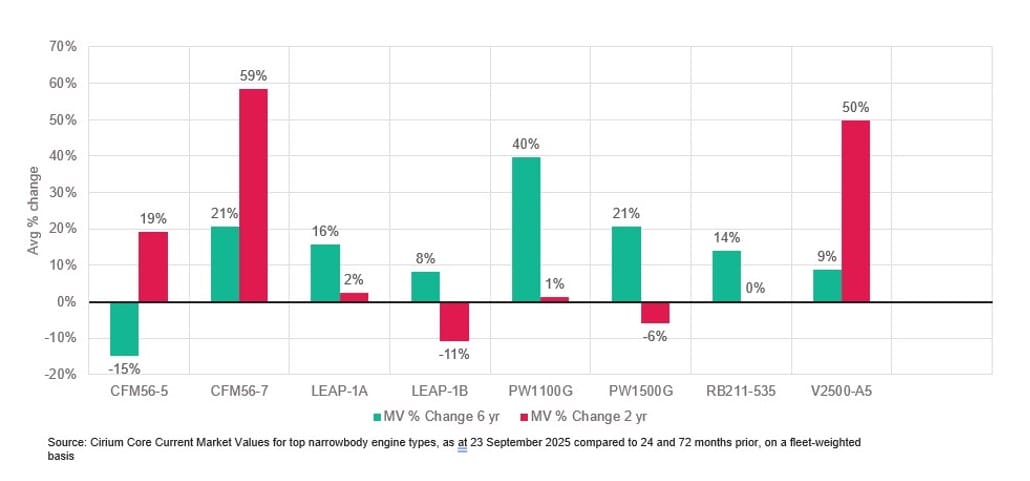

ナローボディ機およびワイドボディ機のエンジンの市場リース料は、2019年9月と比較してそれぞれ34%および23%上昇し、市場価値はそれぞれ14%および5%上昇していると、Ciriumのシニア・バリュエーション・アナリストであるライオネル・オロンガはウェビナーで詳述しています。 ナローボディ機のエンジンについてさらに詳しく見ると、ボーイング737-800に搭載されるCFM56-7Bエンジンと、エアバスA320ceoに搭載されるインターナショナル・エアロ・エンジンズV2500の価値の上昇が過去2年間で最も顕著です。

7Bの価値上昇は主に、納入遅延によりNG(次世代機)の運用期間が長引いていることが要因であり、V2500の価値上昇は、機材更新計画でプラット&ホイットニーのPW1100Gエンジンを搭載したA320neoを導入するオペレーターが、既存の-ceoの使用を増やしているためだとオロンガは説明します。

市場リース料に関しては、PW1100Gは2019年と比較して2倍以上に上昇し、Leap-1Aおよび-1Bエンジンは50%以上の上昇を見せています。

これらの上昇は、LeapやGTFなどの新世代ナローボディ機のエンジンのメンテナンス費用とグリーンタイム価値(次回オーバーホールまでの残存価値)の上昇を背景にしています。これらは過去6年間で50%以上増加し、一方でCFM56やV2500は10〜30%の上昇にとどまっているとオロンガは述べています。

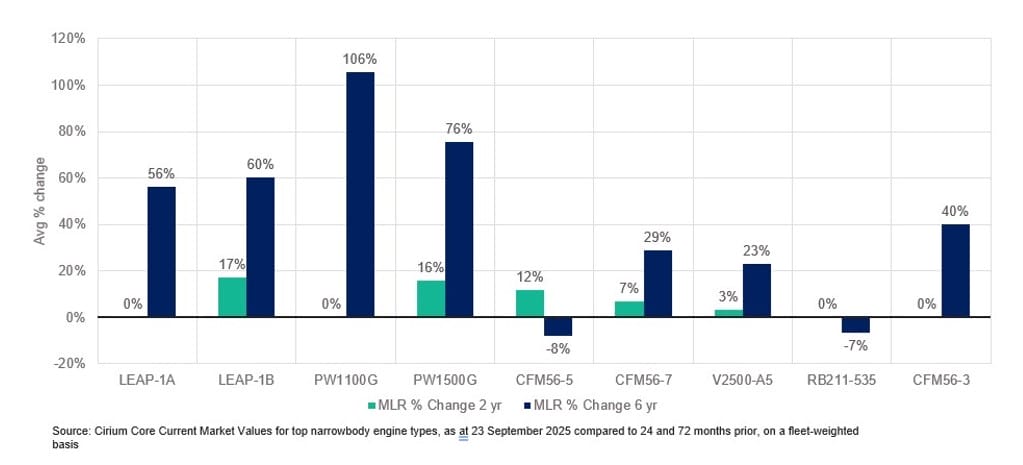

ワイドボディ機のエンジンも同様の状況で、メンテナンス費用とグリーンタイム価値は新世代エンジンで60%上昇し、旧世代エンジンでは10〜30%の上昇が見られます。

正常な価格設定への緩やかな下降

業界が直面している現在の問題は「パーフェクトストーム」と表現されており、この状況は2020年代の終わりまで続くと予想されています。

しかし、新造機の供給が増加し、MROの制約が緩和されるにつれて、「再調整」が起こるだろうとトーマス氏は述べますが、それは緩やかで慎重なものになると警告しています。

新世代ジェット機の導入に伴い旧世代機が退役するにつれて、CFM56やV2500の価値は「確実に低下する」とトーマス氏は考えています。

「明確にしておきますが、低下というのは…必ずしも非常に急速に起こるわけではありません。私が言いたいのは、これらの機材が大量に退役し始める前の『歴史的なCovid以前のレベル』まで、現在の非常に高い水準から低下するということです」と彼は言います。

「高い水準」の一例として、彼は「完全に使い果たされ」、性能が残っておらず、ライフリミテッドパーツ(寿命制限部品)も「ほぼ使い切った」状態のCFM56エンジンが、300万ドル以上で取引されているという話を耳にしたと詳述しています。

「したがって、純粋にMRO能力の不足とエンジン供給の不足という要因による、そのような高騰した価値水準は消滅し、その種のエンジンの価値は100万ドル以下に戻るでしょう」と彼は続けます。

しかし、それまでの間、航空会社がMROのスロット制約や新世代エンジンの信頼性の低さといった数々の問題に引き続き取り組む中で、エンジンの価値は高いままであると予想されます。

クマー氏は、スペアパーツの必要性は単にメーカーが必要なエンジンを生産することだけでなく、エンジンの信頼性の問題によるショップビジットの増加にも関連していると述べています。

そして現在、ショップビジットはターンアラウンドタイムが長くなり、コストも増加しています。航空会社の視点からすれば、「古いエンジンをショップビジットに出すよりも、別のエンジンを手に入れる方が合理的かもしれない」とクマー氏は述べます。これがさらに価値を押し上げています。

価値の緩やかな低下がいつ起こるかにかかわらず、トーマス氏は次のように警告します。「今日エンジンに投資する場合、どのエンジンビルド基準に投資しているかを非常によく認識しておく必要があります。そうすれば、どの新技術エンジンの特定の派生型の寿命について、ある程度の知識と能力を持つことができます。」

時期尚早な機体の解体は(当面)続くだろう

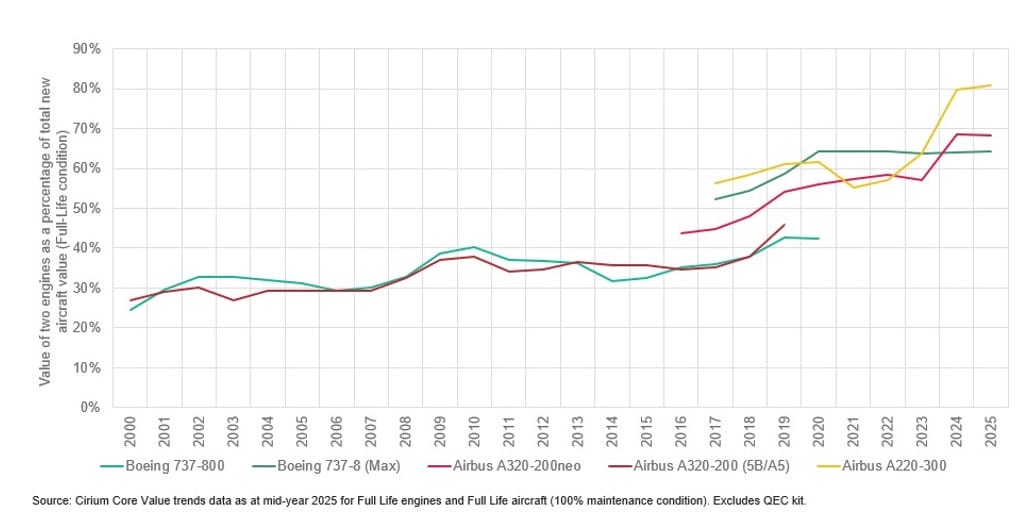

少なくとも15機のA320neoファミリーの航空機が、部品取りのために退役しています。これは、エンジン一対の価値が、同型機の航空機総価値の70%近くに達しているためだとオロンガは言います。

エンジンの価値が航空機価値のこれほど大きな部分を占める中で、エンジン目的または部品取り目的での航空機購入への関心は続くと予想されます。

トーマス氏は、ある航空会社が「自社フリートの運航を維持するためだけに」、今後10日間で4回のエンジン交換を行うと話していたことを思い出し、「すぐには解決されない、恐ろしく複雑な状況」を浮き彫りにしています。これは、部品取りエンジンの需要が高いままであることを意味します。

同時に、リース会社にとって、高いエンジン価値を考慮しつつ、必要な価格で航空機をリースすることは、航空会社にとっては受け入れがたいかもしれません。

「したがって、エンジンに対する解決策は実際には非常に巧妙であり、その副産物として、航空機の残りの部分や機体から得られるすべての使用可能な中古素材が生まれます」とトーマス氏は言います。

クマー氏も同様に、新世代航空機の部品取りへの関心は続くと同意し、ある航空会社が両方のエンジンを降ろして運航に戻すためだけに、ワイドボディ機をリースする意思があったと語っています。

「リース会社にとっては、航空機からエンジンを降ろしてリースする方が、機体全体をリースするよりも高いマージンを得られるため、完全に合理的です。また、トランジションや返却コストも削減できます」と彼は付け加えます。

関心が続いているにもかかわらず、部品不足と限られたMROスロットのために、まだ何年も使用できる6年ものの航空機を部品取りすることは、非常に持続不可能であると広く認識されています。

トーマス氏は、この状況は短中期的に続くと予想していますが、「数年後には常識と航空業界の通常のルールが戻ってくること」を期待しています。

ウェビナー「パフォーマンスの力:航空機エンジン市場」は、オンデマンドでご視聴いただけます。