エアバスA321XLRの初号機が就航し、非常に成功しているA321neoの派生型であるこのサブタイプの路線網計画が、徐々に明らかになってきました。

現在、4社の航空会社が定期便で運航しており、2025年末までにはさらに少なくとも2社が加わる予定です。しかし、この新型機にとってすべてが順風満帆だったわけではなく、認証や座席供給の問題による遅延が発生しています。また、ウィズエアーがアブダビ市場から撤退するというニュースもあり、同社のXLRへのコミットメントに疑問が投げかけられています。

エアバスは、A321neoの受注台帳で派生型を正式に分けていません。CiriumのFleets Analyzerによると、現在、合計15機が納入済み(11機が運航中、4機が保管中)で、さらに民間顧客向けに461機の確定発注残があります。これはA321neoの総受注残の約9%に相当しますが、公表されていない追加のコミットメントが存在する可能性もあります。

XLRがどの程度ニッチなバージョンであるかは、特にその性能に対して価格プレミアムが課せられていることを考えると、投資家やリース会社にとって重要な問題です。これを説明するために、CiriumのValues Analyzerは、新品の標準的なA321neo(ACTなし、最大離陸重量93.5トン)の全期間市場価値(FLMV)を6,240万ドルと示しています。これが3基のACTを搭載し、最大離陸重量97トンのA321neoになると6,680万ドルに増加します。公式な名称ではありませんが、この構成はしばしばA321neo LRと呼ばれます。XLRの場合、FLMVは7,190万ドルにまで上昇します。比較として、現在生産されている最小の双通路機である787-8のFLMVは1億2,790万ドルです。

2025年9月17日時点のA321XLR受注台帳 オペレーター地域 オペレーター 納入済み 発注残 初期納入 座席レイアウト(判明分) アジア太平洋 エアアジア・グループ – 70 2027 セブパシフィック航空 – 9 2026 236 ドゥルク航空 – 2 2030 IndiGo – 29 2025 195 ジェットスター – 36 2027 Peach – 3 2030 218 Qanot Sharq – 3 2027 カンタス航空 2 17 2025 200 ベトジェットエア – 15 2026 ヨーロッパ エアリンガス 4 2 2024 184 アゾレス航空 – 1 2027 イベリア航空 4 4 2024 182 アイスランド航空 – 12 2027 187 ウィズエアー・グループ 3 44 2025 239 ラテンアメリカ ジェットスマート・チリ – 14 2030 LATAMグループ – 5 2027 スカイ航空 – 10 2026 中東 エア・アラビア – 20 2028 フライナス – 10 2026 MEA – 4 2027 160 サウディア – 15 北米 エア・カナダ – 30 2026 182 エア・トランザット – 3 2027 199 アメリカン航空 2 48 2025 155 ジェットブルー(エーゲ航空) – 13 2025 138 ユナイテッド航空 – 50 2026 150 リース会社 AerCap – 9 エア・リース・コーポレーション – 18 アビエーション・キャピタル・グループ – 5 BOCアビエーション – 10 出典: Cirium Fleets Analyzer

出典: Cirium Fleets Analyzer

ジェットブルーの発注状況は不透明で、最初の2機は納入時にAltavairに売却され、その後エーゲ航空にリースされる予定です。また、ウィズエアー・グループが受注残の一部を他のA321neoバージョンに切り替える可能性も高いようです。

2026年末までには、少なくとも13社の航空会社がXLRを運航し、さまざまな座席レイアウトで運用される予定です。エアリンガス、エア・カナダ、エーゲ航空、アメリカン航空、ユナイテッド航空など多くは、ライフラットのビジネスクラス座席を搭載しますが、これとは対照的に、ウィズエアーや他のLCCは230〜240席の高密度座席レイアウトで運航します。カンタス航空は2種類のレイアウトを計画しており、初期納入機は37インチピッチのビジネス製品を搭載しますが、長距離路線向けにはフルライフラットのビジネスクラスを搭載する予定です。

XLRのセールスポイントは航続距離の延長です。エアバスはこの機体を最大4,700海里の航続距離を持つと宣伝していますが、これには注意が必要です。第一に、これは標準的なデュアルクラスの座席構成での航続距離であり、座席数を増やすと航続距離は短くなります。第二に、実際のルートや向かい風により、大圏距離での真の性能は約15%低下することが一般的です。したがって、年間を通じて確実に飛行できる最長ルートは、大圏距離で4,000海里程度になる可能性があります。これはロンドンからデンバー、またはシドニーからバンコクに相当します。

逆に、138〜155席しか搭載しない航空会社の場合、航続距離は4,000海里を超える可能性があります。ビジネスクラスやプレミアムエコノミー席を含むこれらの構成は、明らかに高収益のプレミアム市場を狙っています。

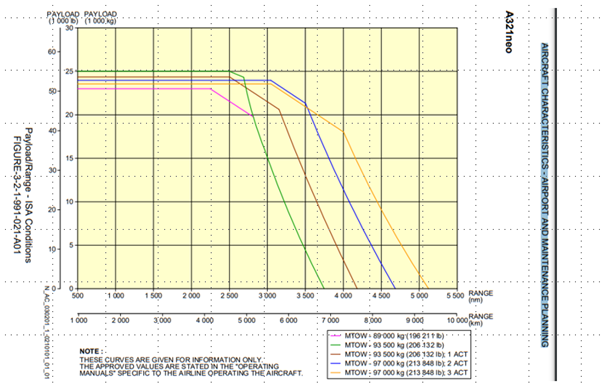

エアバスはまだ空港運用・航空機特性ウェブサイトでペイロード・レンジチャートを公開していませんが、以下のA321neo LR(97,000kg MTOW、3基のACT搭載)を含むチャートは、ペイロード能力の問題を浮き彫りにしています。これによると、239席のウィズエアーのようなLCCの場合、航空機は約23トンの最大ペイロードに非常に近い状態で運航されていることがわかります。

A321neo ペイロード・レンジ性能 出典: Airbus

私たちは、XLRの空虚重量はLRよりわずかに重くなると考えていますが、エアバスはペイロードや航続距離の性能を回復させるために、最大離陸重量を101トンから101.5トンに引き上げることを検討していると見ています。したがって、XLRの最大ペイロードはA321LRとほぼ同等になる可能性が高いです。これは、230席以上を搭載すると、中東、アフリカ、ラテンアメリカ発着の多くの路線で典型的な、手荷物需要が高いルートで最大ペイロードに達してしまうことを意味します。これは、低密度のデュアルクラスや3クラスのレイアウトを搭載しているネットワーク航空会社にとっては問題ではありません。

したがって、大きな疑問は、XLRのオペレーターがどこに航空機を飛ばす計画で、これまで長距離双通路機でしかアクセスできなかった市場にどの程度まで運航を拡大できるかということです。

初期オペレーターが現在運航している最長ルートは以下の地図に示されています。イベリア航空のマドリード-サンフアン線は3,448海里、エアリンガスのダブリン-ナッシュビル線は3,394海里です。ウィズエアーのガトウィック-ジェッダ線とミラノ-アブダビ線は、いずれも約2,550海里です。これは、XLRが中東からヨーロッパへのほとんどの運航に必ずしも必要ではないこと、また初期オペレーターがエアバスの宣伝する航続距離に全く及ばない範囲で運航していることを示しています。一例として、エティハド航空は最近、A321LRで自社のニーズには十分であると述べています。

現在運航中の最長A321XLR路線(2025年11月) 出典: Cirium スケジュールデータ

参考までに、現在最長のA321LR路線は、エア・アラビアによるシャルジャ-クアラルンプール線で、215席を搭載し、2,990海里です。これは、21トンのペイロードで、航路偏差や向かい風を考慮する前のエアバスのペイロード・レンジ図におけるA321LRの約3,500海里の航続距離と非常によく一致しています。

他のいくつかの航空会社も、初期のA321XLR路線を発表しています。エーゲ航空は、最初にムンバイ(2,783海里)とデリー(2,697海里)に就航し、その後バンガロール(3,216海里)に就航する可能性があると述べています。同社はIndiGoとコードシェア提携を結び、IndiGoも最初のXLRをこれら2つの市場で使用する予定です。最後に、エア・カナダはモントリオールからエディンバラ(3,031海里)、トゥールーズ(3,569海里)、パルマ・デ・マヨルカへ同機を運航します。後者はこれまで発表された最長ルートで3,777海里となり、夏季限定の運航となります。

既存および計画中のXLR路線の分析によると、XLRの実際の路線網能力(向かい風や航路偏差を考慮)は、低密度座席レイアウトで3,500〜4,000海里、ウィズエアーのような239席構成の航空機ではそれよりも大幅に短くなることが示唆されます。

結論として、A321XLRは多くの航空会社、特に小規模なビジネス路線やレジャー中心の路線でプレミアム収益を最大化しようとする航空会社にとって非常に重要な航空機となる見込みです。

LCCにとっては、魅力が薄れるかもしれません。彼らにとって付随収入は非常に重要であり、長距離フライトが必ずしもこれを最大化するとは限りません。長距離フライトでは手荷物料金や食事販売の機会が増えるかもしれませんが、1日あたりのフライト数が減少します。XLRのサブフリートを保有することは、短距離および長距離セクターの両方で資産活用を最大化する能力を制限する可能性もあります。

XLRがA321neoフリートのどの程度の割合を長期的に占めるかを正確に予測するのはまだ時期尚早です。比較的小規模なニッチ製品になるかもしれませんが、すでにいくつかの影響力のある主要な航空会社によって発注されています。流動性が問題になる可能性はありますが、主要なネットワーク航空会社は航空機を長期間保有する傾向があるため、これは緩和され、同機のプレミアム価格設定が正当化される可能性があります。