未来のフライト:航空分析で旅客体験を形作る

2026年の商業航空業界は、変化の加速、複雑性の継続、そしてサプライチェーンの問題が続く中で進化していますが、需要の成長に鈍化の兆しはほとんど見られません。

大きな混乱の時期を経て、世界の旅行需要は回復しただけでなく、新たな軌道を描き始めています。現在の成長は、底堅い構造的需要、進化する旅客の期待、そして継続的な供給側の圧力によって牽引されています。運航会社にとっての課題は明確です。急速に変化する市場において、業務効率を達成し、将来への準備を強化し、旅客の旅程(パッセンジャージャーニー)を向上させるためには、データ主導の戦略が不可欠です。

Ciriumのウェビナー「未来のフライト:航空分析で旅客体験を形作る」では、業界が2026年に向かう中で商業航空を形成する要因を探りました。さまざまな航空セクターを代表するパネリストと最新の航空データからの洞察をもとに、世界的な需要の見通し、新たな圧力への運用上の対応、そして空港の回復力(レジリエンス)強化と旅客体験向上における航空分析の役割の拡大について議論しました。

世界の旅行見通し:新たな軌道

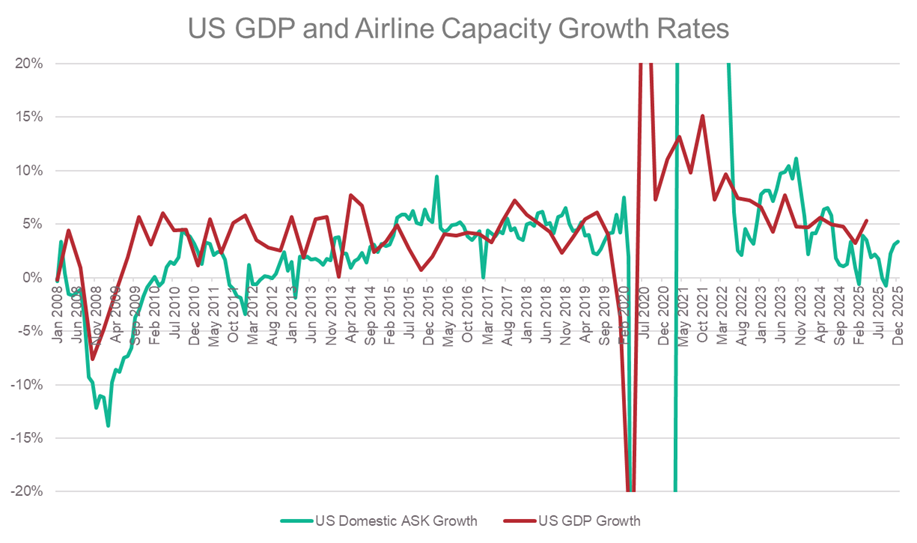

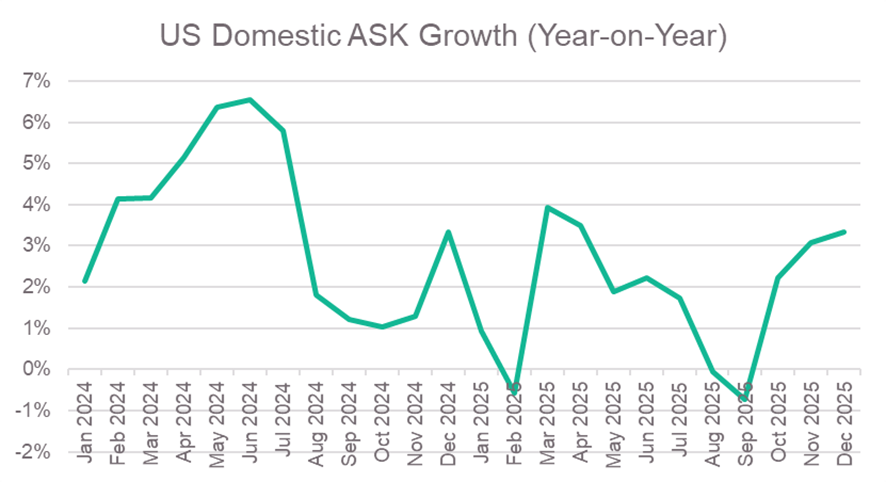

業界がパンデミックからの回復期を越え、世界の航空旅行の見通しは変化しています。世界の有償旅客キロ(RPK)は2019年の水準を超え、強い需要を反映しています。しかし、業界は依然としてパンデミック前の成長軌道を下回っており、約4年分の進歩が失われた状態にあります。

国境再開後の急速な成長は落ち着きを見せ、需要は繰り延べ需要(リベンジ旅行)から、よりファンダメンタルな市場の力によって牽引されるようになっています。この環境下で、商業航空は明らかに新しい道を切り開いています。

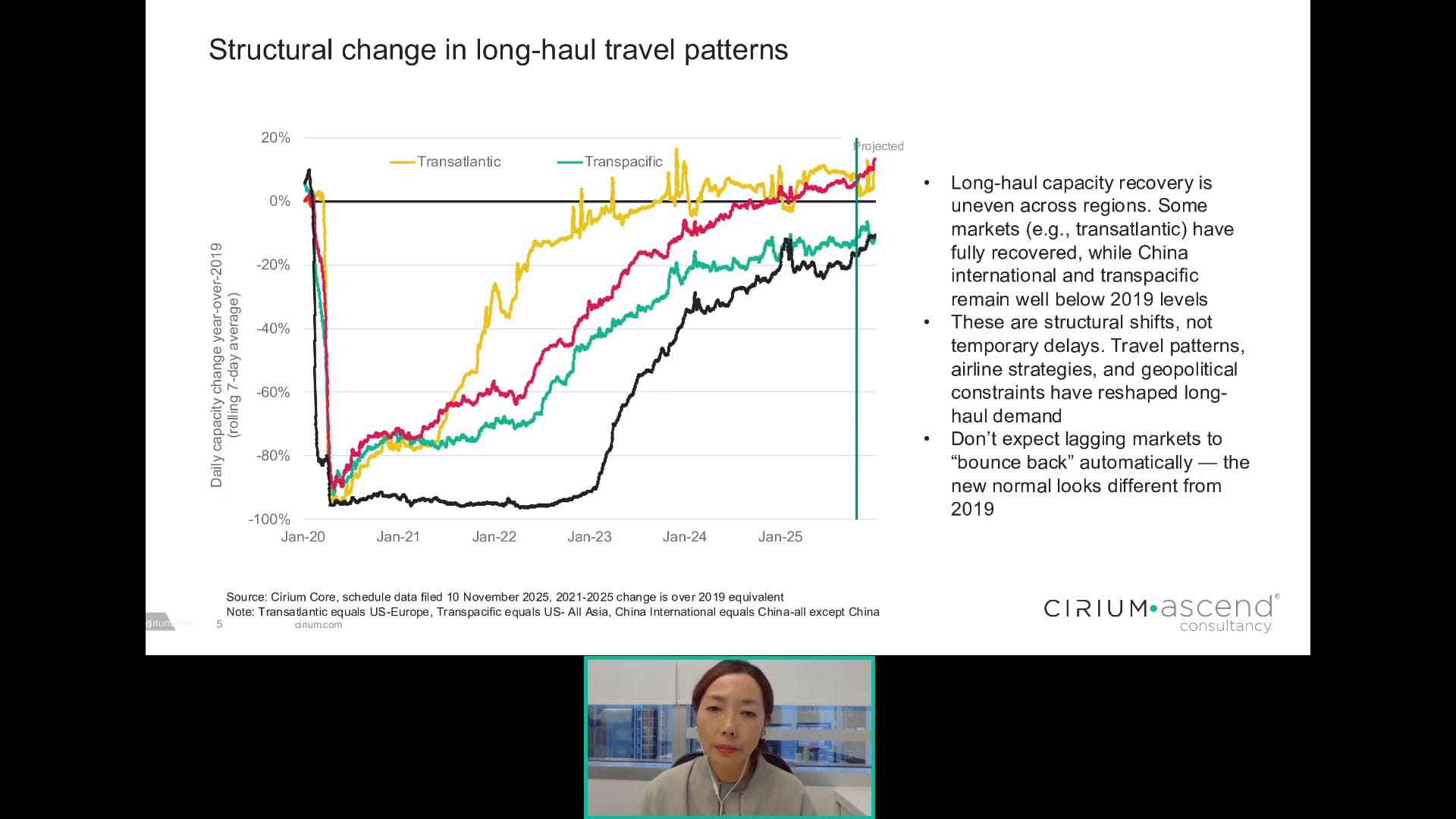

不均一な回復の状況

Cirium Ascend ConsultancyのJoanna Luが「2026年の旅行市場:制約の多い運用環境における力強い需要」についてプレゼンテーションを行いました。

全体としては力強い成長が見られますが、市場間でのパターンは依然として不均一です。

大西洋路線や欧州-アジア路線の座席供給量はパンデミック前の基準を超えていますが、対照的に太平洋路線や中国の国際線ネットワークは依然として2019年の水準を下回っています。この乖離は、戦略的な機材配置、旅行者の行動変化、継続的な地政学的課題といった構造的要因の影響を浮き彫りにしています。

進化する旅行者:新たな需要と行動

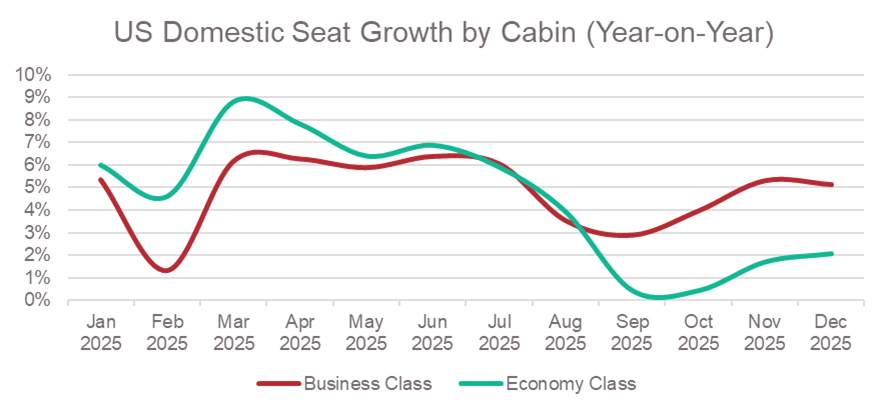

需要の牽引要因は変化しています。調査によると、インフレが一部の旅行者にとって逆風となっているにもかかわらず、ユニークな旅行体験を重視する傾向が一貫して強まっています。さらに、柔軟な働き方やハイブリッドワークの普及により、レジャーとビジネス旅行の境界線が曖昧になり、旅行プロファイルの多様化や旅行の季節性の変化が生じています。

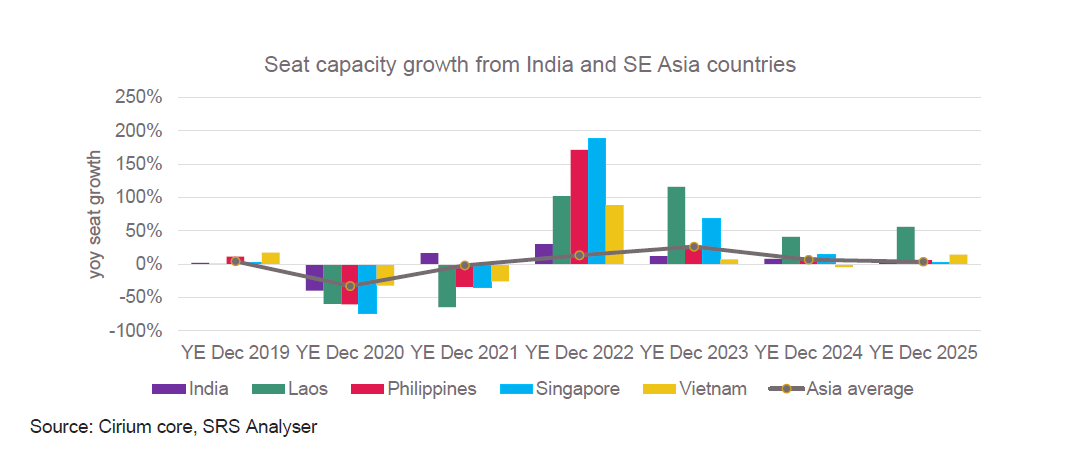

こうした行動の変化に加え、アジア、特にインドや東南アジアにおける中間層の拡大が需要の成長を支えています。友人・親族訪問(VFR)需要は依然として主要な牽引役であり、他のセグメントが変動する中でも底堅いトラフィック源となっています。短距離の地域内移動への継続的なトレンドと相まって、これらの要因は、航空会社や空港に対し、ネットワーク構造を見直し、進化する旅客の期待に合わせて提供サービスを調整することを促しています。

運用の必須課題:成長時代における信頼性

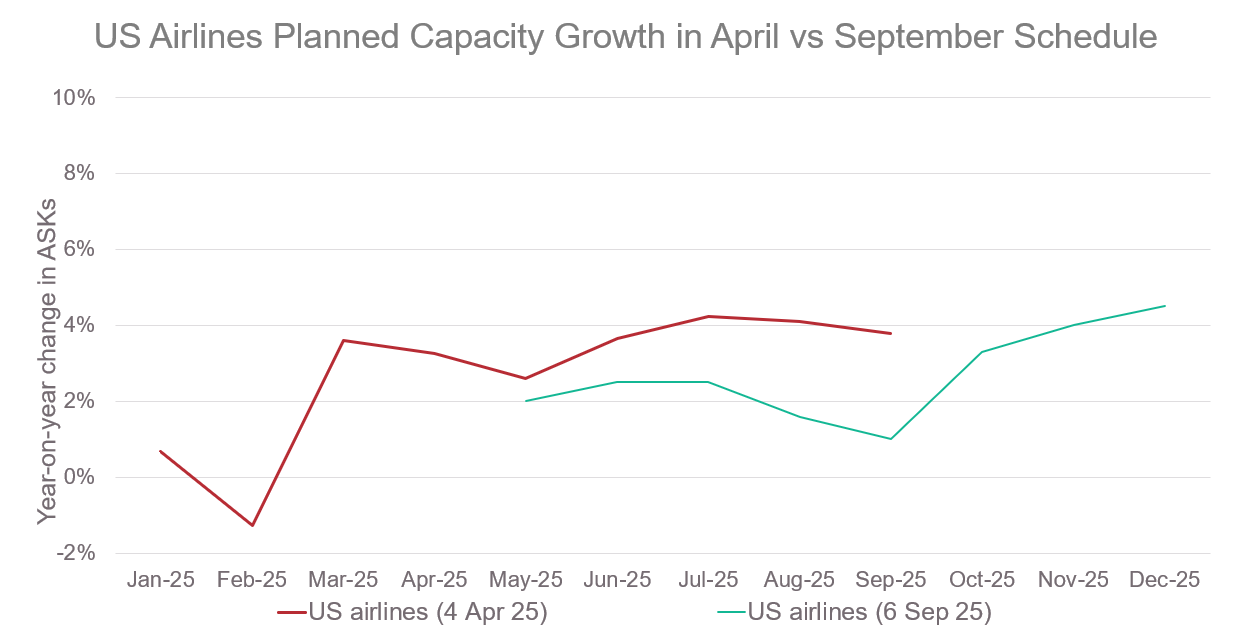

新たな需要に応えるためにネットワークの供給量が拡大する中、運航の信頼性を維持することは引き続き重要な課題です。2026年第1四半期の予測では、アジア全体で供給量が5%増加し、約3,100万人の旅客増に相当すると見込まれています。

これは市場の強力な勢いを示していますが、すでに逼迫しているインフラ、プロセス、リソースにさらなる圧力をかけることになります。

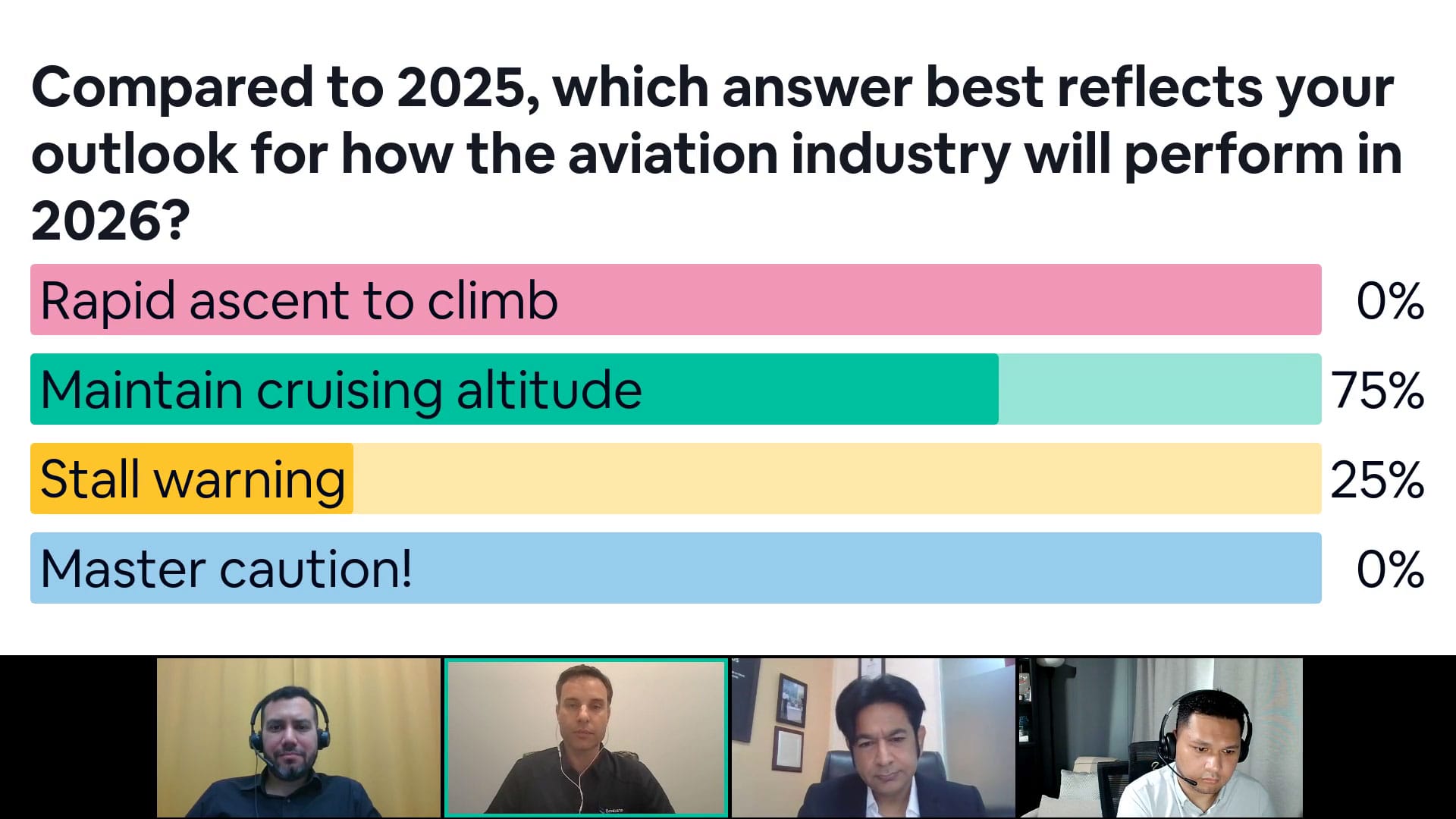

パネルディスカッションの司会は、Cirium のEllis Taylorが務め、同僚のHamsin Nashrudin、さらにゲストスピーカーとしてブリスベン空港のAnthony Cicuttini氏とインクシーのNate Srinath氏が参加しました。

ネットワークの拡大が続くにもかかわらず、信頼性は中心的な懸念事項です。Ciriumのデータによると、2025年の欠航率はパンデミック前の基準(約1〜1.5%)を上回ったまま推移しています。わずかな上昇であっても、月間数万件の追加欠航につながり、旅客体験と運航の安定性に直接的な影響を与えます。セクターが拡大するにつれ、信頼性の強化は単なる運用の懸念事項から、戦略的優先事項、そして重要な競争優位性へとシフトしています。

継続的なサプライチェーンの課題と航空機の納入遅延は、インフラ投資にもかかわらず、利用可能なフリートの成長をさらに制約することになります。ナビムンバイやノイダなどの市場で最近空港が追加されたことは必要な容量をもたらしますが、そのメリットを完全に実現するには、適切な航空機リソースと統合されたネットワークが必要です。

航空業界における業務効率の推進

空港は、戦略的なインフラ強化に加え、高度な分析と人工知能(AI)を活用して業務を合理化することで、容量と信頼性の圧力に対応しています。

ナビムンバイやノイダのような新施設が容量を拡大する一方で、既存の資産からの効率性を最大化することに重点が置かれています。しかし、パフォーマンスの測定可能な改善を達成するには、技術とインフラが共に進歩する必要があります。

ドッキングシステムからインテリジェントハブへ

この移行の明確な例として、駐機位置指示灯(VDGS)の進化が挙げられます。かつては基本的な駐機誘導に限られていた次世代のVDGSプラットフォームは、現在ではインテリジェントな運用ノードとして機能しています。AIにより、これらのシステムは正確な到着タイムスタンプによる課金の自動化や、手動報告による収益の不一致を削減するなど、従来の役割を超えた機能を提供します。このデジタルトランスフォーメーションは、長年の運用上の非効率性を解決し、より広範なプロセス革新の基盤を築きます。

重要な点は、これらのインテリジェントなプラットフォームが、ブロックイン(車輪止め)やボーディングブリッジの装着から、旅客の乗り継ぎ、給油、手荷物の移動に至るまで、プロセスの各ステップで詳細なタイムスタンプを取得することで、空港のターンアラウンドパフォーマンスを変革していることです。対象を絞った運用分析のための堅牢なデータセットを作成し、これらの詳細な指標に容易にアクセスできるようにすることで、チームはボトルネックや非効率性を特定し、プロセスと資産活用の継続的な改善を支援できます。

安全性と効率性の向上

AI対応システムは、エアサイド(制限区域)の安全性を高める上でも重要な役割を果たしています。最新のスマートVDGSプラットフォームは、航空機のタイプを自動的に識別し、ドッキング中の翼端クリアランスを確認することで、衝突リスクを低減し、運用の完全性を保護します。プロセスを合理化し信頼性を向上させることで、これらの技術は空港環境の回復力を強化します。

ブリスベン空港:データ主導戦略のケーススタディ

今後10年間で旅客数が3,500万人に達すると予測されているブリスベン空港(BNE)は、CiriumのFM TrafficとSRS Analyzerを使用してデータ主導の評価を実施し、航空会社との関係を積極的に管理し、インフラ投資の意思決定を行っています。

CiriumのFM TrafficとSRS Analyzerを使用することで、BNEは航空会社のポートフォリオ全体の個々のルートを比較し、リアルタイムの旅客流動と詳細なスケジュールを組み合わせることで、新規サービスや増便の機会を特定しています。

この分析的アプローチは、BNEが航空会社とのパートナーシップを構築する方法を再形成しています。逸話的なフィードバックに頼るのではなく、空港はネットワークパフォーマンスと共有の機会について、証拠に基づいた協力的な議論を可能にします。彼らは主要な要因を効果的に特定し、容量配分の調整やターゲットを絞った共同マーケティングキャンペーンの立ち上げなど、実行可能な戦略を共同開発しています。

航空旅行の未来を築く

この状況をうまく乗り切るには、統合されたインテリジェンス主導の運用モデルを採用する必要があります。航空分析は今や、需要予測、ネットワーク最適化、ターンアラウンド管理、安全プロトコルなど、主要分野全体での意思決定を支えています。データ主導の洞察を戦略と実行に組み込むことで、ステークホルダーは状況の変化に積極的に対応し、混乱を緩和し、回復力があり、効率的かつ効果的な運用への道筋を描くことができます。

進化する商業航空の状況において、分析を業務の中核に据える組織が、長期的な成功に向けて最も有利な立場にあります。航空旅行の未来は、単に量によってではなく、各旅程がいかにインテリジェントかつ効率的に実現されるかによって定義されるでしょう。

「リアルタイムのインテリジェンスと予測分析を活用する空港や航空会社は、卓越した運用を推進し、ネットワークの回復力を強化し、一貫して信頼性が高くシームレスな旅客体験を提供します。」

ウェビナーのオンデマンド視聴

ウェビナーの全編は、プレゼンテーション資料とともにオンデマンドでご視聴いただけます。

視聴はこちらから。